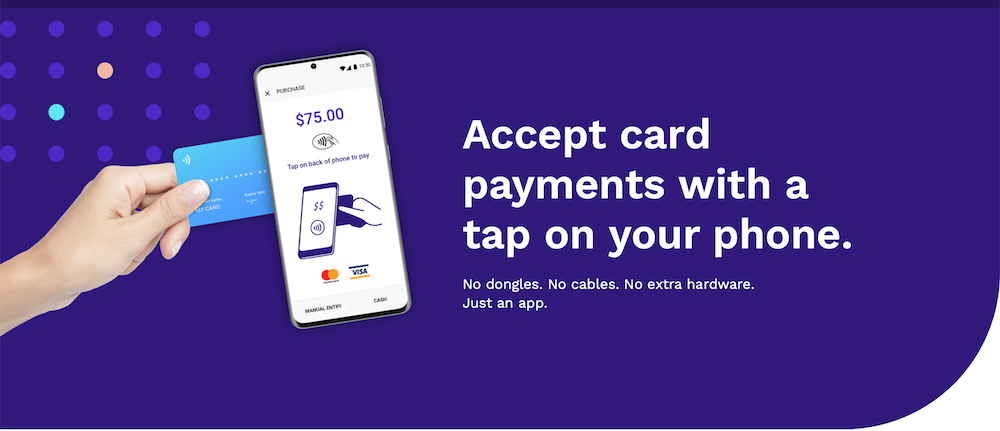

Még júliusban jelentette be az Apple, hogy 100 millió dollárért felvásárolja a relatíve ismeretlen, montreali székhelyű Mobeewave nevű startupot – írta meg a Bloomberg. A kanadai cég az elmúlt 9 évben olyan technológiai megoldást dolgozott ki, amely a hagyományos okostelefonokat szoftveresen teszi alkalmassá bankkártyás fizetések elfogadására, bármilyen külső hardver alkalmazása nélkül.

Bár a tranzakció nagysága alapján azt feltételezhetnénk, hogy csupán egy egyszerű, és az Apple-től korántsem szokatlan kisebb felvásárlásról van szó, de ha a cupertinói cég integrálja a technológiát az általuk gyártott készülékekbe, az alapjaiban forgathatja fel az elektronikus fizetési iparágat.

mPOS

Az egyszerűen csak mobile point-of-sale-nek, azaz mPOS-nak nevezett technológia fejlődése és terjedése a 2008-as gazdasági világválság után vett hatalmas lendületet. Jelenleg az egykori Twitter-alapító Jack Dorsey által létrehozott Square és néhány más kisebb cég uralja a mobil elektronikus fizetések amerikai piacát. A Square kártyaolvasója a mobilkészülékek jack-csatlakozójához kapcsolódva teszi alkalmassá azokat bankkártyák leolvasására, a hasonló elven működő Clover pedig lehetőséget biztosít az érintésmentes fizetésre (tap-to-pay) is.

Az mPOS technológia evolúciója

Az ehhez hasonló technológiai megoldások hátulütője a további hardware elemek szükségessége: a kártyaolvasót valamilyen formában csatlakoztatni kell a kereskedő tabletjére vagy telefonjára, amelyekhez további szoftvereket is telepíteni kell. Hordozhatóságuk ellenére használatuk még mindig meglehetősen sok nehézséggel jár, hiszen a kereskedőnek gondoskodnia kell az eszközök megfelelő működéséről, töltöttségi szintjéről és nem utolsó sorban ezek a szerkezetek kifejezetten drágák is.

Számos startup kezdett neki a kiegészítő hardvereket mellőző technológia fejlesztésének, de a Visa, Mastercard és társaik által uralt kártyakibocsátási piacon a kártyák elfogadására alkalmas készülékeknek meg kell felelniük a PCI Security Standards Council és EMVco minősítésének. Ezek azonban a kártyaadatok biztonságos továbbítására alkalmatlannak találták az okostelefonokat, így azok nem is kaphattak ilyen minősítést.

Új sztenderdek

Az új, már okostelefonokra is telepíthető sztenderdeket az iparág képviselői 2018-ban fogadták el, amelyek használatával már a hagyományos okostelefonok is megbízhatóan tudják kezelni ezeket a meglehetősen kényes adatokat.

Ezek az elfogadott sztenderdek tették lehetővé, hogy a Mobeewave és hasonló technológiák fejlesztésén dolgozó cégek áttörést érjenek el. A cég már régen megoldotta a technológiai problémát, de mivel sem a PCI, sem az EMV nem hitelesítette ezeket a megoldásokat, a fejlesztői környezeten kívül gyakorlatilag használhatatlanok voltak.

Amikor azonban a két említett hitelesítő cég két évvel ezelőtt elfogadta az új sztenderdjeit, a modern okostelefonok mindegyikében elérhető TEE (Trusted Execution Environment – a memória olyan védett része, amely képes biztonságosan tárolni az adatokat) használata révén a Mobeewave mPOS megoldása azonnal elérhetővé vált minden okostelefon-felhasználó számára.

2019. októberében a Samsung és a Mobeewave bejelentette, hogy Samsung POS néven közös szolgáltatást indítanak, amelynek segítségével a kereskedők a szokásos perifériák nélkül is képesek lesznek bankkártyás fizetéseket fogadni a dél-koreai cég telefonjain. Az egyelőre csak Kanadában elérhető applikációt több mint tízezren töltötték le, de ez korántsem jelentett akkora szenzációt, mint a hír, hogy a Moobewavet felvásárolta az Apple.

Az Apple célja Mobeewave felvásárlásával

Bár a szélesebb nyilvánosságban nem vetett olyan nagy hullámokat az Apple akvizíciója, az elektronikus fizetési iparágban már jóval többen felkapták a fejüket a kanadai cég felvásárlására, ugyanis a már említett TEE fejlesztésének terén hagyományosan nagyon erős a cég. Mivel a hardver és a szoftver fejlesztése is a cég kezében összpontosul, az iparágban a megszokottnál lényegesen erősebb biztonsági sztenderdekkel vannak felvértezve az Apple készülékei, és ennek megfelelően alkalmasabbak is az olyan kényes információk továbbítására, mint a bankkártya adatok, ellenben az Androidos készülékekkel.

Az Apple-nek ráadásul már van tapasztalata és megfelelő mennyiségű erőforrása arra is, hogy fenntartson egy teljes fizetési ökoszisztémát. A feladat korántsem olyan egyszerű, mint amilyennek látszik, az azonban biztos, hogy ez számukra relatíve könnyebb lehet, mint lehetséges versenytársainak. Az Apple Pay és a Goldman Sachs-szal valamint Mastercarddal közösen piacra dobott Apple kártya fejlesztőjeként a cég már komoly beruházásokat eszközölt az elektronikus fizetési piacra való belépéshez.

Amennyiben pedig az Apple előáll egy gyakorlatilag gyárilag telepített megoldással, amely a bankkártyás fizetések elfogadására szolgál, könnyedén letarolhatja az egész iparágat. Arról nem beszélve, hogy az mPOS és POS szolgáltatók hagyományosan kevésbé agresszív marketinggépezetet üzemeltetnek, mint az Apple. A gyakorlatilag végtelen reklámbüdzsével rendelkező könnyedén kiütheti a nyeregből a konkurenciát, akik aligha vannak felkészülve, hogy versenybe szálljanak a világ egyik legértékesebb cégével.

A Square és versenytársai, mint a Clover, az iZettle, ShopKeep vagy Shopify, akik mind POS megoldásokat is kínálnak ügyfeleiknek szintén kevésbé érezheti biztosnak az éppen csak megszerzett piaci részesedését, hiszen az Apple minden bizonnyal ingyenesen, vagy nagyon nyomott áron kínálja majd a kereskedők számára a fizetések fogadására alkalmas szolgáltatást, anélkül hogy további hardverekbe kellene beruházniuk.

Az igazi kérdés tehát már nem az, hogy beszáll-e az mPOS piacra az Apple – ami alighanem bekövetkezik a közeljövőben – hanem az, hogy mikor, és ennek folyományaként kik élhetik túl a vihart az elektronikus fizetések piacán, ami ezzel jár majd.