Fordulópont előtt áll a hazai e-kereskedelem. Az elmúlt húsz évben töretlen volt a szektor fejlődése: bár időnként eltérő volt a dinamika, de százalékban nagyjából minden évben kétszámjegyű volt a növekedés. Ez idén szinte biztosan nem marad így.

Jelenleg 10-12% körülre tehető az online részesedése a teljes hazai kiskereskedelmi forgalomból. Ez kicsit elmarad a fejlett európai piacokon jellemző 15-20%-tól, és sokkal alacsonyabb, mint a legfejlettebb angol, dél-koreai vagy kínai piacon – becslések szerint ott a 30-50%-ot is elérheti. Mindez három lehetőséget vázol a hazai e-kereskedelem elé a következő időszakban: stagnálást, lassuló növekedést vagy az eddigi iram megtartását. Az alábbiakban röviden áttekintjük, min és kin múlhat mindez.

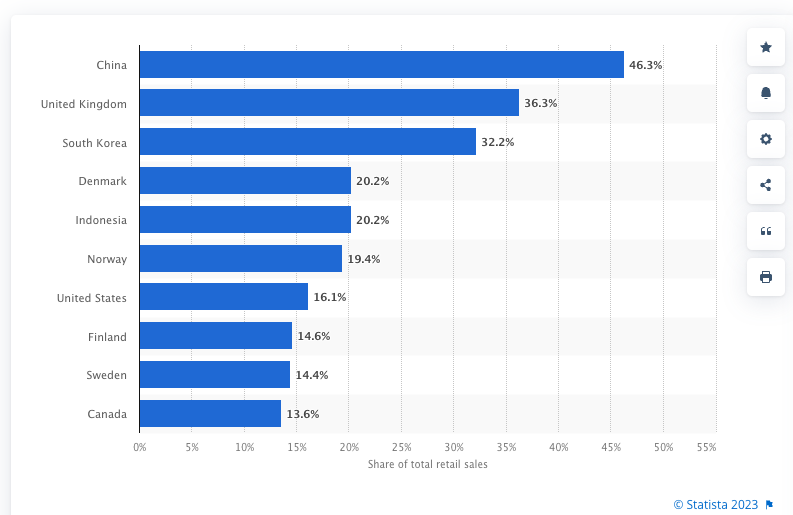

A Statista adatai szerint 2020-ban a legfejlettebb e-kereskedelmi piacok Ázsia, Európa és Észak-Amerika országai közül kerültek ki. A Top 10 szereplőnél az online szektor részesedése a teljes kiskereskedelemből 46,3 és és 13,6 százalék között van. Minden, a listán szereplő Európai ország a fejlett északi régióhoz tartozik.

Egyéb kutatások kissé más eredményt mutatnak, a mi szempontunkból a lényeg viszont az, hogy a 10-12%-os magyar részarány alig valamivel marad el a lista utolsó helyein lévő országok adataitól. Ez egyrészt jó hír, mert azt jelenti, hogy a magyar e-kereskedelem felzárkózni látszik a fejlettebb piacokhoz, de rossz hír abból a szempontból, hogy a relatív elmaradottság által táplált gyors növekedés kifulladhat. A listát és a magyar adatokat elnézve, tisztán logikai alapon három irányt vehet a hazai e-kereskedelem 2023-ban:

1. Stagnálni fog, vagy kicsit visszaesik a piac

Ennek megfelelően marad 10-12% körül az online részesedése, vagyis korszakhatárhoz értünk: eddig gyorsabban nőtt a hazai e-kereskedelem, mint a teljes kiskereskedelem, mostantól viszont nagyjából együtt mozog azzal, és legfeljebb 1-1 termékszegmens bővülhet dinamikusabban, ahol még alacsony az online részesedése. Magyarország elérte az e-kereskedelemben az átlagos fejlettségi szintet, innentől kezdve nincs helyzeti előnye a szektornak, ami a növekedési potenciálra is kihat.

2. Lassuló növekedés

A fejlettebb európai országok 15-20%-os adatához közeledve ugyan enyhül a korábbi években megszokott dinamizmus, de megmarad a növekedés. Bár a fenti

listákon nem szerepelt, de a legfejlettebb kelet-európai piacnak számító Csehországban például 17%-ra becsülik az e-kereskedelem részesedését, ami azt mutatja, hogy akár még 50-70%-os növekedés benne lehet a magyar piacban. Ezért 2023 ugyanúgy növekedést hozhat, mint a korábbi évek, csak várhatóan kisebb mértékűt, ahogy közeledünk a fejlettebb országokhoz.

3. Továbbra is dinamikus, kétszámjegyű növekedés

Fejlődésben a top 3 ország felé vesszük az irányt, így idővel tripla vagy akár ötszörös is lehet az online piac idehaza. A szokásos éves 15-20%-os bővüléssel az évtized végéig kitarthat a szektor 20 éve kezdett menetelése.

Minek kell történnie ahhoz, hogy az egyik vagy a másik forgatókönyv valósuljon meg ezek közül, és mik vannak erre hatással? A rossz hír az, hogy nem csak az e-kereskedőkön és a szakma felkészültségén vagy ügyességén múlik ez, hanem számos belső (hazai) és külső (nemzetközi, globális) tényezőn is. Röviden tekintsünk át néhányat ezek közül!

Kínálati és keresleti oldal – kereskedő és vásárló

Mit tehet a kereskedő, hogyan változik a vásárlói viselkedés? Erre ebben a cikkben nem térnék ki részletesen, mivel a témáról már többen, több helyen beszéltek, írtak – például a Kürt Akadémia és a Reacty Digital Trendspotting kutatásának tavaly októberi kerekasztal-vitáján is ezeket latolgattuk (az erről szóló cikk itt olvasható). A Györke Zoltánnal készült interjú 2022 októberéből a szektor „nászútjának végét” prognosztizálta, január közepén az Ecommerce Hungary kereskedői is több szempontból járták körbe ezt a kérdést a 2022-es szerény karácsonyi szezon értékelése kapcsán. Végül jómagam is írtam róla januárban az Ecommerce Expo blogján, Krízis a magyar e-kereskedelemben címmel.

A magyar gazdaság helyzete és a gazdaságpolitika

Kérdés itt, hogy a gazdaság recesszióba süllyed-e, és ha igen, akkor milyen hosszú időre; hogyan alakul az euró-forint árfolyam, ami hatással van a beszerzésekre, a logisztikára stb.; az infláció, ami kiemelten magas az élelmiszerek és az energia/üzemanyag területén, így csökkenti vásárlói oldalon a keresletet, miközben növeli kereskedői oldalon a költségeket. Várható-e reálbér-növekedés, ami attól is függ, hogy továbbra is a munkaerőhiány lesz-e a jellemző, vagy nőni fog a munkanélküliség, illetve mekkora lesz az inflációs nyomás, mennyire lesz erős az ár-bér spirál.

Jönnek-e az EU-s pénzek?

Mindez két dolog miatt érdekes: egyrészt lesz-e bizalom a hazai gazdaság és vezetés felé, ami hat a gazdasági növekedési lehetőségekre, az inflációra és az árfolyamokra, másrészt mekkora mozgástere lesz a költségvetésnek. Le kell-e állítani további beruházásokat, elhalasztani projekteket, ami egyértelműen hűti a gazdaságot, így a keresletet, vagyis hatással van a kereskedőkre is.

Az ukrán-orosz háború elhúzódása

Ez elsősorban a magas energia- és üzemanyagárak, illetve az élelmiszer-infláció miatt van közvetett hatással a kereskedői költségekre és a vásárlói kereslet mértékére. Ha sokáig kell drágán venni az energiát, az üzemanyagot és az élelmiszereket, az embereknek kevesebb pénze marad olyan termékekre, amik nem tartoznak a létszükségleti cikkek közé.

A szabályozói oldal működése

Meghatározó lehet az e-kereskedők életében egy-egy hazai vagy nemzetközi szabályozás, mint például az online gyógyszer-kereskedelem ellehetetlenítése 2022-től, vagy az akciós árak feltüntetésének szabályozása. Lazábban, de ide köthető a KATA kivezetése is, valamint a big tech cégek, így a Facebook vagy a Google megrendszabályozása (DSA-DMA), aminek hatása van a marketingeszközök fokozatos drágulására és a hatékonyság romlására. A nem várt – elsősorban hazai – szabályozói döntések sokszor kényszerhelyzetet szülnek, amire nem lehet előre felkészülni.

Az ellátási lánc problémáinak, az áru- és chiphiánynak, és a logisztikai költségek emelkedésének enyhülése

Ez a COVID kezdete óta tartó mizéria csillapodni látszik, de a logisztikai költségek tartósan magasnak ígérkeznek.

Klímaváltozás

Bár látszólag semmi köze az e-kereskedők mindennapjaihoz, közvetve nagyon is meghatározó: még pár ilyen aszályos év, mint a tavalyi, és a bevételünk jelentős részét ennivalóra fogjuk költeni. Az átlag vásárlónak sokkal kevesebb pénze marad majd a kereskedők egyéb portékáira – avagy tessék elgondolkodni a szortiment bővítésen a szükségleti cikkek felé.

A fentiek alapján úgy vélem, hogy 2023 az igazság éve lesz a magyar e-kereskedelemben. Egyrészt ki fog derülni milyen irányba indul a hazai e-kereskedelem a COVID által diktált, dinamikus növekedés évei után: szűk esztendők köszöntenek-e ránk, vagy van még erő a szektorban. Másrészt elválik, hogy melyik kereskedő épített fel válságálló céget, és kik azok, akik az alacsony infláció, az olcsó hitelek és a nagy kereslet mellett tudtak csak igazán sikeresek lenni.

A fentebb vázolt három forgatókönyv közül véleményem szerint egyelőre az elsőnek – stagnálás, együtt mozgás a teljes kereskedelemmel – van a legnagyobb esélye idehaza 2023-ban. De javuló gazdasági körülmények között a második forgatókönyv volna a legvalószínűbb, vagyis hogy a hazai e-kereskedelem előtt még legalább 50-70%-nyi növekedés áll, mielőtt elérné a plafont – viszont kérdés, hogy ezt mikor és mennyi idő alatt tudja realizálni. Annak kicsi a valószínűsége, hogy a digitális versenyképesség szempontjából Európán belül is lemaradónak számító Magyarország képes lenne az angol, dél-koreai vagy kínai piacokhoz hasonló, dinamikus bővülésre a következő pár évben, de miután a pandémiát és a következményeként történt digitális ugrást sem látta előre senki, így valamekkora esélyt ennek a forgatókönyvnek is adhatunk. Mindhárom esetben igaz azonban, hogy jó üzleti modellre, hatékony működésre és kiváló ügyfélélményre van szükség, ha valaki sikeres szeretne lenni e-kereskedőként.