A piaci lufik természetes kísérői a nagyobb innovációs hullámoknak. Felfújódásuknak és kidurranásuknak jellegzetes előjelei és tünetei vannak. Mivel újból megjelenhetnek, érdemes tanulmányozni a történetüket, különösen az ezredfordulón mutatkozó internetes lufiét. Napjaink fontos kérdése, hogy létezik-e MI lufi, ha igen, a jellegzetes tüneteket mutatja-e, és számíthatunk-e a kidurranására. A vizsgálódásra és az utóbbi kérdés megválaszolására tett határozott kísérletet friss elemzésében Bőgel György, a Mesterséges intelligencia a gazdaságban című könyv társszerzője, az Ecommerce Hungary korábbi elnöke.

Bár hivatalos, átfogó statisztikák még nem állnak rendelkezésre, nagyjából tudjuk, hogy milyen gazdasági évet hagytunk magunk mögött. Azt is sejthetjük, hogy az új év izgalmas lesz, hiszen a starthelyzetünk nem kedvező. A KSH által közzétett adatok szerint a gazdaság három éve stagnálás közeli állapotban van, a beruházások visszaestek. A világpolitika felbolydult, az ember néha már csak kapkodja a fejét és idegesen nyomkodja a távkapcsoló gombját, ráadásul itthon éppen választások jönnek ennek minden részben megszokott, részben kiszámíthatatlan következményével.

Az év eleje a prognóziskészítés ideje. Milyen lesz 2026, jobb vagy rosszabb, mint az előző év? Mik lesznek az újdonságok, mi változik meg, mi lassul és mi kap lendületet, lesznek-e nagy fordulatok, zuhogókra kell számítanunk vagy csendes, békés hajókázásra?

Mit kérdeznél az aranyhaltól?

Vajon mik lesznek az előttünk álló év izgalmas kérdései? Mit lenne jó tudni? Ha kifognánk a mesebeli aranyhalat, mit kérdeznénk a tátogó és csapkodó uszonyostól?

Én biztos megkérdezném, hogy mi fog történni a mesterséges intelligencia piacán, konkrétabban: kipukkan-e az MI lufi? A kereskedelem, és azon belül az elektronikus kereskedelem az MI eszközök használata tekintetében a pionírok közé tartozik: sokféle MI alkalmazásról hallhatunk és olvashatunk, leginkább a marketing, az ügyfélszolgálat és a készletgazdálkodás területén. Az online kereskedelem fejlődése egyre szorosabban összefonódik a mesterséges intelligenciáéval, következésképpen nem mindegy, hogy mi is történik azzal a bizonyos lufival, vagy hogy van-e lufi egyáltalán.

A lufik természetes kísérői a nagy innovációs hullámoknak. Az új, általános célú, tehát sokfelé használható, szinte mindenütt megjelenő, mindent átalakító technológiák (pontosabban technológiai nyalábok, egymást kiegészítő, támogató, párhuzamosan beérő technológiák) megjelenésük idején sokak fantáziáját megmozgatják. Mágnesként vonzzák a befektetőket és a vállalkozókat, elfoglalják a kommunikációs teret. Az innovatív (vagy annak tűnő) cégek tőzsdei árfolyama emelkedik, a cégértékelések elszakadnak a realitásoktól, beindul a „ki tud nagyobbat mondani és többet ígérni” verseny és a befektetési szerencsejáték.

Sokan elveszítik a józan eszüket, fenntartások nélkül követik a nyájat és az alkalmi véleményvezéreket, egymásnak dobálják a forró téglát. Szabályos mániák is kialakulhatnak. Aztán egyszer csak durrrr!!!, a lufi kipukkan, a részegség után jön a kellemetlen másnaposság, el kell számolni a veszteséget, le kell nyelni néhány keserű pirulát.

A lufik természetrajza

Lufik jönnek, lufik mennek. Az innovációs lufiknak gazdag szakirodalma van, egyes történeti művek listákat, összehasonlító elemzéseket is közölnek. A lufik hasonlítanak egymásra, de vannak köztük különbségek is. Hogy mást ne mondjunk, egyes lufik sok kár okoznak amikor kidurrannak, mások jóval kevesebbet, sőt, akár kifejezetten hasznosnak is bizonyulhatnak. Nem árt tehát, ha árnyalt képet kérünk attól a bizonyos aranyhaltól.

Lássuk, hogy milyen jelei vannak egy innovációs lufi megjelenésének. Bár – ahogy jeleztük – a lufik nem egyformák, vannak általánosnak mondható tünetek, előjelek. Szedjük csokorba ezeket!

-

Innovációs lufi nincs innováció nélkül

Ezzel éppenséggel nem mondtunk sokat, de az nem mindegy, hogy milyen innovációról (fenti szóhasználatunkkal: innovációs nyalábról) van szó, és az fejlődésének, kibontakozásának mely fázisában jár. A legszebb lufikat az általános célú, sokfelé használható technológiák tudják felfújni. Az ilyen technológiák gyakran évtizedekig lappanganak mindenféle laboratóriumokban. Bogaras feltalálók műhelyeiben, egyetemeken, szórakozni vágyó és vastag pénztárcájú nemesurak és polgárok pajtáiban. Aztán elérkezik a pillanat, amikor berobbannak, kikerülnek a világ elé. Fontos feltétel, hogy meginduljon a „termékesítés” folyamata, vagyis hogy a technológia piacra vihető és ott eladható termékké vagy szolgáltatássá váljon: legyen tömegesen előállítható, kellően megbízható, jól szállítható, becsomagolható, márkázható, legyen megfizethető ára, tegyenek mellé használati utasítást, legyen hozzá tanácsadás, szerviz, minden, ami kell. Lufifújási szempontból az a legkedvezőbb, ha az új technológia már látható, már használják, vannak biztató eredmények, de még nem tekinthető érettnek, nem fogyott ki a lendülete, újabb csodákat lehet tőle várni.

-

A lufik megjelenésének legbiztosabb jele a vállalati értékelések elszakadása a tényleges teljesítménytől, a fundamentumoktól

A vállalatok értékelésének megvannak a megszokott módszerei, amelyek a korábbi, illetve a józanul prognosztizált pénzügyi mutatószámokra épülnek. Számíts nettó jelenértéket a pénzáramlásokból, szorozd meg az EBITDÁ-t egy általánosan elfogadott számmal, nézd meg, hogy a mennyiért szoktak egy hasonló mutatókkal bíró céget (vagy annak valamilyen tulajdonrészét, részvényét) megvenni!

Ha befektetők nem törődnek ezekkel, elszakadnak a fundamentumoktól. Csodára számítanak, ígéreteknek hisznek, pillangókat kergetnek, akkor egyre nagyobb esélye van egy szépen dagadó lufinak. Az sem ritka eset, hogy olyan cégek árfolyama szökik az egekbe, olyan vállalkozások válnak unikornisokká, amelyeknek még terméke sincs, ügyfelekről, árbevételről nem is beszélve. Lufik idején a befektetők nem a mérhető, jól prognosztizálható számoknak hisznek: döntéseiket történetekre, lendületes prezentációkra, zászlóra tűzött jelszavakra („Megváltoztatjuk a világot!”, „Ez mindent felforgat!”, „Kimarad, aki lemarad!”) alapozzák.

-

A hagyományos, kipróbált számviteli mutatók helyét új, innovatívnak tűnő, rendszerint nem pénzügyi jellegű mérőszámok veszik át (pl „eyeballs”, „mindshare”).

Olyanok, amiket gyakran maguk a vállalkozások kreálnak és propagálnak. Az üzenet tulajdonképpen egyszerű: tartsd a szemed ezeken az innovatív mutatókon; ha ezek nőnek, a pénzzel sem lesz probléma, majd jön magától. „A világ megváltozott, a régi szabályok már nem érvényesek, a konzervatív mutatók nem érnek semmit” – ez az érv is gyakran elhangzik, leginkább akkor, amikor a „konzervatív” mutatók nem mutatnak szép képet.

-

Az adott szektorban ördögi körök alakulnak ki

Az egyik cég a növekedése érdekében alkatrészeket, szolgáltatásokat vásáról egy másiktól, ez utóbbi viszont pont az ő termékeire tart igényt. Az egymás közötti forgalmuk valóban nő, de lehet, hogy közben a „külvilágnak” nem adnak el semmit. Hasonló a helyzet, mint amikor egy nagyvállalat önálló nyereségközpontjai egymással üzletelnek: forgalmi számaik szépek, azonban a vállalat mint egész nem profitál a belső kavarásból. Ha egy ilyen ördögi körből egy központi szerepet játszó partner kidől, az egész rendszer összeomolhat.

-

Tőkéből nincs hiány, a befektetők magatartása spekulatív

A gazdaságban sok pénz keres magának leszállóhelyet, gyakran azért, mert egy korábbi innovációs hullám éppen kifulladóban van, fejőstehénné válik: pénzt még termel, de a befektetőket már nem vonzza. A kockázati tőke tömege és szerepe nő, a kockázati alapok száma és vagyona az egekbe szökik. Egy-egy zsírosabbnak látszó falatnál a kockázati befektetők egymásra licitálnak attól félve, hogy lemaradnak valamiről. Hasonló impulzusoktól hajtva egyre több amatőr, botcsinálta befektető jelenik meg, akik megzavarják a piac működését, illúziókat gerjesztenek, egymást hergelik. A nagy nyereség reményében sokan az eladósodást is vállalják, hitelt vesznek fel, a mérlegekben nő az idegen tőke aránya, nem csak az intézményi befektetőknél, hanem a lakosságnál is. Megszaporodnak a „villámbefektetők”, akik reggel vesznek, este eladnak, megszerzett tulajdonrészükkel nincs semmilyen stratégiai céljuk, igyekeznek gyorsan átpasszolni a forró téglát.

-

Részben a lehetőségeket, részben a kockázatokat érzékelve sok cég, illetve befektető igyekszik a tőzsde felé

Van, aki újabb tőkeinjekcióban reménykedik, az óvatosabbak viszont arra számítanak, hogy a tőzsdén haszonnal megfejelve visszaszerezhetik a befektetett pénzüket. Ez utóbbit addig kell megtenni, amíg a piac forró, a kijózanodás ideje még nem jött el. Ha nagy a tolongás, a klubba olyanok is bekerülhetnek, akik még nem tőzsdeérettek. Érdekes közgazdasági probléma: mi a racionális viselkedés egy dagadó lufiban, mikor kell kiszállni?

-

A lufigyanús szektorban a túltermelés jelei mutatkoznak

Az új általános célú technológiák sokszer új infrastruktúrát igényelnek. Ezt rohamléptekkel építik ki, a GDP-n belül megnő az infrastrukturális beruházások aránya. A kínálat hajlamos meghaladni a keresletet, a kapacitások nem a tényleges igényekhez igazodnak, az infrastruktúra bővülése meghaladja a szektor növekedését. A túltermelés veszélyes jelenség, a tetőpont után meredek zuhanás jöhet.

-

Az innovációval kapcsolatos közhangulat euforikus

A kommunikáció pozitív és erőteljes, a cikkek, sajtótájékoztatók, konferenciák, nagy bejelentések szintre egymást érik. Izzik a közösségi média, mindenfelé tanácsadók, oktatók, szolgáltatók, kisegítők kínálják a portékájukat. A felfújódó lufik gyakori jelensége a szárkultusz: az innovációt néhány nagy névvel, véleményvezérrel, vállalkozóval, menedzserrel, befektetővel kapcsolják össze, akiket ámulattal szólaltatnak meg mindenfelé, a közönség árgus szemekkel figyeli minden mozdulatukat, gyakran ismételgetik a szavaikat: mit mondanak, mit vesznek, mit adnak el, mit ettek reggelire.

A lufiknak vannak más jelei is, de a fentiek a legfontosabbak. Érdekes jelenség, hogy a jelekre általában utólag, a kidurranás után hivatkoznak: hát igen, a baj nem a semmiből jött, voltak előjelek, figyelni kellett volna rájuk.

Egy szép lufi a közelmúltból. Tanuljunk belőle!

Ahogy már mondtuk: lufik jönnek, mennek, felfúvódnak, majd kidurrannak vagy csöndesen leeresztenek. Az ezredfordulón bekövetkezett dotcom-válság esetében az előbbi következett be: kidurranás, vagyis összeomlás egyik napról a másikra. Ez a történet már negyedszázados, de mivel klasszikus innovációs lufiról volt szó, ami ráadásul az infokommunikációs szektorban fúvódott fel, érdemes röviden áttekinteni a jelenség fontosabb elemeit. A dotcom lufi állatorvosi lóként a lufik szinte minden felsorolt tulajdonságát megmutatta, a vizsgálódáshoz pedig számtalan adat áll a rendelkezésünkre.

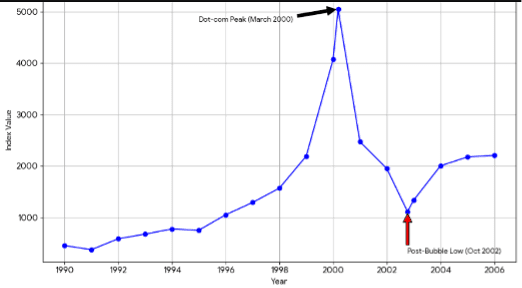

Az alábbi grafikonon jól látható, hogy mi történt az amerikai technológiai tőzsdén. A múlt század utolsó évtizedének elején a technológiai Nasdaq-index 450 pont körül ingadozott. A startpisztoly 1995-ben dördült el: ekkor ment tőzsdére az internetet demokratizáló, gyakorlatilag mindenki számára hozzáférhetővé varázsoló Netscape a Navigator-böngészővel. A felfújódás gyors volt és látványos: az index a következő öt évben 500 százalék-ot emelkedett.

Mindenki az „új gazdaságról” beszélt, amiben már nem a megszokott szabályok érvényesülnek, ezért a régi pénzügyi mutatókat és befektetési sémákat is sutba lehet dobni. Optimista, szinte beláthatatlanul hosszú fellendülést, rózsaszín jövőt ígérő cikkek és könyvek láttak napvilágot. Az általános gazdasági környezet kedvező volt: a gazdaság nőtt, a kamatlábak alacsonyak voltak, az infláció minimális, és a foglalkoztatással sem volt különösebb gond.

-

Hatalmas összegű beruházások

A növekedést a hatalmas összegű beruházások is sarkallták, hiszen a megtérülésükre csak gyors piaci felfutás esetén volt remény. 1998-ban Amerikában az üzleti beruházások durván 53 százaléka a GDP 8 százalékát adó technológiai szektorba ment. Csak 1998-ban 139 új kockázati alap jelent meg a piacon és pumpált 17 milliárd dollárt startupokba – ez 47,5 százalékos növekedés volt az előző évhez képest. A lakosság körében is divatossá vált a tőzsdézés: 1990-ben a részvények még csak 21 százalékát adták a háztartások vagyonának; az arányuk az évtized végére közel megduplázódott.

A média lázban égett, a sajtó még arról is beszámolt, hogy az ügyeletes iparági sztárok aznap milyen fürdőköpenyben reggeliztek az úszómedencéjük szélén.

A Nasdaq 2000 márciusában jutott fel a csúcsra 5.048 ponttal. Ekkorra már sok vállalat ért el milliárd dolláros értékeléseket úgy, hogy soha egyetlen cent profitot sem produkált. A példa kedvéért: 1998-ban az akkor már 600 alkalmazottat foglalkoztató Amazon 27,6 millió dolláros veszteséget könyvelhetett el 147,8 milliós árbevétel mellett. Egy korabeli elemzés szerint a Netscape után tőzsdére lépő, száznál több internetes vállalat együttesen 230 milliárd dollárral volt túlértékelve. 1998 második, és 1999 első fele között a lázas befektetők 400 százalékkal nyomták fel az internetes részvények értékét, miközben a Dow Jones Industrial Average csak 18,9 százalékkal emelkedett.

A gyorsan szaporodó internetes kereskedő cégek korabeli stratégiája a „Nőjünk minél gyorsabban!” volt. Sokat költöttek tévéreklámokra, a 2000. évi Super Bowl alatt például 17 dotcom cég futtatott hirdetéseket. Bármit a vevőkért! – ez volt a jelszó: a cégek hatalmas árengedményeket adtak, ingyenes szállítást kínáltak, és mindeközben rengeteg pénzt veszítettek a rózsás jövő reményében. A divatcikkekkel foglalkozó Boo.com például 135 millió dollárt égetett el 18 hónap alatt.

Nyereséges internetes vállalatként a Yahoo fehér hollónak számított. A maga korában különleges volt a pénzügyi politikája is: konzervatív megfontolások alapján csak akkor lépett ki a tőzsdére, amikor már nyereséges volt és elegendő tőkét gyűjtött össze – ez a gyakorlat egyáltalán nem volt általános akkoriban.

„…a léggömb… szóval… kipukkant” (Micimackó)

A fenti görbén jól látható, hogy a kidurranás gyors volt és drámai. A befektetők megrémültek, felfogták, hogy számos innovatív internetes üzleti modell nem életképes, vagy még nem az. Részvényeladási cunami indult el, a Nasdaq-index zuhanása valahol ezer pont környékén állt meg, ami a csúcshoz mérten mintegy 80 százalékos értékvesztést jelentett. A feltámadás lassú volt: az index nőni kezdett, de 2005-re még csak 2.200 pont magasságába ért, a korábbi csúcsra csak 2015 körül kapaszkodott fel.

Az összeomlás után a csatatér halottakkal és sebesültekkel volt tele. Az internetes befektetők (nagyrészt csak papíron létező) vagyona gyorsan a felére apadt, de nem voltak ritkák a jóval nagyobb értékvesztések sem. A hurrikán alaposan megtépázta a startupok flottáját: a kilencvenes évek szaporulata után elérkezett a darwini természetes kiválasztódás durva világa. A Pets.com kereskedő cég például kilenc hónap alatt jutott el a tőzsdei megjelenéstől a felszámolásig. Az Amazon, mint tudjuk, életben maradt, akárcsak az eBay. A Priceline árfolyama 160 dollárról villámgyorsan kettőre zuhant, de végül egy radikális fordulattal megúszta és újra nyeregbe került.

Igaznak bizonyult a mondás: sok békát kell megcsókolnod ahhoz, hogy megtaláld a herceget. Nyilván azok jártak rosszul, akik közvetlenül a csúcs előtt vásároltak be, és a zuhanást követően adtak el.

-

Drámai mértékű keresletcsökkenés

A vállalatok visszafogták a technológiai beruházásaikat, drámai mértékben csökkent a kereslet a hardver- és szoftvertermékek iránt. Az USA-ban 2000-ben még mintegy 15 százalékos volt a vállalati információtechnológiai kiadások növekedése, 2002-ben viszont már mintegy 10 százalékos csökkenést mértek. A boltok reggel kinyitottak, de a vevők nem jöttek.

Sok vállalat egyszerűen csődbe ment és örökre eltűnt a piacról (az Új Gazdaság egyik zászlóshajója, az elektronikus kereskedelemmel foglalkozó Webvan 2001-ben jelentett csődöt három évnyi működés után), a megmaradók pedig kénytelenek voltak óriási veszteségeket elkönyvelni, tömegével bocsátották el az embereket. Sok informatikus rádöbbent, hogy a biztosnak látszó szakmája és állása nem is olyan biztos. A tőke érdeklődése másfelé fordult, a kockázati tőke felszívódott.

A kidurranást sajátos csaláshullám is követte. Úgy látszik, egyesek nem tudták elviselni, hogy egyik napról a másikra a mennyből a pokolba zuhannak, és megpróbáltak „kreatív könyveléssel”, tőzsdei manipulációkkal segíteni magukon. A sajtóban sorra jelentek meg az ilyen botrányokról, látványos lelepleződésekről szóló hírek (lásd pl. WorldCom, Tyco, Global Crossing; az Enron bukásáról pedig még drámát is színpadra vitt egy kitűnő brit írónő). Szalagcímek kürtölték világgá: a király meztelen!

Azért nem kell kétségbe esni!

Ezek bizony szomorú események, sokan alaposan megégették magukat, kétségbeesésre azonban nincs ok. A fejlődés nem állt meg: lendületesen folyt a világ digitalizálása. Az ezredfordulón az addig eladott asztali számítógépek száma meghaladta az egymilliárdot, az internethasználóké pedig a félmilliárdot. Az internet térhódításával berobbant a hálózati jelenség: a hálózat annál értékesebb, minél többen csatlakoznak hozzá.

Az új évszázad első két évében bekövetkezett zuhanás után Amerikában 2003-ban már újra nőni kezdtek a vállalati információtechnológiai kiadások. A bővülés kétségtelenül más volt, mint a kilencvenes években: lassúbb volt a korábbinál, a befektetők óvatosabban viselkedtek, a szektoron belül nagy volt a szóródás. A kockázati alapok száma a 2000. évi rekordról 2003-ra visszaállt az 1996-os szintre, kicsivel még az alá is ment. A Nasdaq index szolid emelkedést mutatott, a tőzsdei teljesítmény tekintetében több más iparág (pl. energia, nyersanyagok, pénzügyek) megelőzte a technológiai szektort.

Az infokommunikációs szektorban lendületet kapó tömegcikkesedés, vagyis a termékek és szolgáltatások szabványosodása, tömegtermelése, kompatibilitása, az áruk csökkenése kedvező volt a felhasználók számára. A korábbi eltúlzott beruházások kihasználatlan kapacitásokat hagytak maguk után (ez történt például az üvegszálas kábelekkel), ami szintén lefelé nyomta az árakat. A globalizálódásnak, mindenféle tevékenységek távoli, olcsó országokba való kiszervezésének új lendületet adtak a zsugorodó kommunikációs költségek.

-

Meggondolatlan bevásárlók kora

A nagy felhajtás idején kiépített infrastrukturális kapacitások kezdetben kihasználatlanok voltak, idővel azonban kedvező alapokat biztosítottak a régi és új vállalkozásoknak. A nagy lelkesedés, majd a lufi kipukkanása idején bekövetkezett bukdácsolás, csődhullám és kiábrándulás után újra erőre kapott az elektronikus kereskedelem is: bizonyos értelemben ehhez az alapokat a dotcom lufi teremtette meg. Lufi nélkül a fejlődés hosszabb távon minden bizonnyal lassúbb lett volna.

A láz idején, lemaradástól félve, a vállalatok rengeteget és sokszor meggondolatlanul vásároltak a technológiai termékek piacán. Az új helyzetben a beszerzés és a birtoklás helyett a használatra helyeződött a hangsúly: ha már megvettük, próbáljuk ki, mire jó ez az egész, lehet-e vele hatékonyságot és nyereséget növelni. A felhasználók értékes tapasztalatokat szereztek, a jó megoldások tananyagokká kristályosodtak. A modern technológia valóban elkezdte alaposan felforgatni a világot.

Óvatosan még azt is kijelenthetjük, hogy a dotcom lufi kipukkanása – miközben sok szenvedést hozott, nagymamák veszítették el a megtakarított pénzüket, családok adósodtak el, magabiztos, tudásukra büszke szakemberek kerültek utcára – hosszabb távon jót tett a gazdaságnak. (Arról persze lehet vitatkozni, hogy milyen szerepe lehetett a 2008-as pénzügyi világválság kirobbanásában.)

Megint az aranyhal

És most tegyük fel ismét a millió dolláros kérdést: vannak-e jelei egy mesterséges intelligencia lufi felfújódásának, és ha van ilyen lufi, ki fog-e pukkanni? Minden bizonnyal sokan szeretnék ezt tudni, hiszen bíznak az új szupertechnológiában, pénzt költenek rá, tanulják, használják, kísérleteznek és játszanak vele, de legalább ugyanannyian félnek is tőle.

Nos, természetesen mi sem tudjuk, hogy van-e MI lufi, ki fog-e a közeli jövőben pukkanni, és ha igen, hogyan fog ez megtörténni, milyen következményei lesznek, hasonló lesz-e a dotcom lufihoz. Azt viszont nyugodtan kijelenthetjük, hogy van esély rá, tehát érdemes figyelni bizonyos jelekre.

Az MI beruházások kétségtelenül óriásira nőttek az elmúlt években. Az UBS bankház számításai szerint ha a hat közismert technológiai óriáscég mellé oda teszünk még három élvonalbeli MI stratupot, láthatjuk, hogy az összesített beruházásaik 2017 és 2025 között több mint a hétszeresükre emelkedtek.

2025 első felében az amerikai GDP növekedését az IT beruházásokban bekövetkezett boom adta. Így is mondhatjuk: e nélkül nem lett volna növekedés. A tőzsde értékének emelkedése fele részben tíz vállalatnak (Nvidia, Amazon, Meta stb.) volt köszönhető. A nyugati világ kockázati tőkéjének harmadát MI cégekbe fektették. Rengeteg MI vállalkozás jelent meg világszerte, a hegyek és a völgyek megteltek aranyásókkal.

-

Milliárdos befektetéseket hajtanak fel

Az MI cégek értékelésénél ugyanazt a jelenséget figyelhetjük meg, mint az ezredforduló előtt az internetes vállalkozásoknál. Az MI világ két vezető modellfejlesztője, az OpenAI és az Anthropic milliárdos befektetéseket hajtanak fel hónapról hónapra, együttes piaci értékük 2025 végén megközelítette a féltrillió dollárt. Őket már tulajdonképpen unikornisoknak sem lehet nevezni, új elnevezéseket kell keresni a zoológiai enciklopédiákban.

Akárcsak a korábbi lufiknál, most is van szerepe a csodavárásnak, hiszen az MI szent grálja, az általános mesterséges intelligencia (angol rövidítéssel: AGI) még nem született meg, de többen bábáskodnak a még üres bölcsőnél. Hogy pontosabbak legyünk, több ilyen bölcső is van, és akinél először felsír az újszülött, az bizony nagyon sok pénzt kereshet. Miért ne lenne érdemes ekkora nyereségért kockázatot vállalni?

A bevételek és a nyereségek egyelőre nem igazolják a különleges érdeklődést és a hatalmas befektetéseket. Az UBS számításai szerint a Nyugat vezető MI cégei jelenleg együttesen évi 50 milliárd dollár bevételt produkálnak. Ez nagy összegnek tűnik, a növekedése is gyors, de kevés a megkezdett, illetve tervezett, több trillió dollárra rúgó adatközpont-beruházások igazolásához. Egyelőre az sem látszik világosan, hogy a bevételekből miként lesz nyereség. Egy MIT-s tanulmány szerint a szervezetek 95 százaléka egyelőre semmi hasznot nem lát a generatív MI-ből.

A jelenlegi piaci adatok és a személyes tapasztalatok azt mutatják, hogy az MI eszközökkel, különösen az ingyenesekkel rengetegen játszanak, az internet tele van mindenféle vicces képekkel és videókkal, világsztárokkal készített ál-szelfikkel, mókás újévi üdvözlőlapokkal. Az is kétségtelen, hogy legálisan vagy illegálisan sokan használják az MI eszközöket saját munkájukhoz is. A komoly vállalati alkalmazások száma viszont meglehetősen kevés, a közelmúltban a céges érdeklődés mintha mérséklődött volna, így nem lehet tudni, hogy a látványos népi szórakozás és szórakozva tanulás mikor hoz tényleges eredményeket és gerjeszt masszív vállalati keresletet, amire bizony nagy szüksége lenne az MI-t fejlesztő cégeknek.

-

Ha baj lenne…

A lufit a politika is fújja: egyes államok egymásra licitálva hirdetnek meg nemzeti MI stratégiákat, befektetési, támogatási és deregulációs programokat, fokozva a vállalkozások (leginkább a győztesnek központilag „kijelöltek”) biztonságérzetét: ha baj lenne, az állam majd kisegít bennünket. A tapasztalatok azt mutatják, hogy a politikusok által fújt lufik bizony nagy károkat tudnak okozni.

Kockázatot jelent az is, hogy az MI láz alatt kiépülő kapacitások valószínűleg csak rövid ideig lesznek kellően modernek. A vasútépítési láz alatt épített rengeteg pálya, állomás és mindenféle berendezés sokáig használatban maradhatott; a most épülő adatközpontok, a most fejlesztett szuperchipek viszont nagy valószínűséggel gyorsan elavulnak, hiszen a fejlődés elképesztően gyors. Az új infrastruktúra hasznos élettartama aligha lesz olyan hosszú, mint a vasúti és az elektromos hálózatoké, vagy akár az ezredfordulón kiépült távközlési kapacitásoké.

Az sem mindegy, hogy kidurranás esetén kiknek kell elviselni a veszteséget. A dotcom lufi esetében a károk sok kisbefektető között oszlottak el. A 19. század közepén begerjedt angliai vasútépítési lázat viszont főleg bankok finanszírozták: a sok bedőlt hitel miatt vissza kellett fogniuk a hitelezést, ami nagy kárt okozott a gazdaságban és elmélyítette a recessziót.

A mostani adatközpont-boomot fele részben technológiai óriáscégek pénzelik, méghozzá a saját vagyonukból. Őket aligha sújtaná a földre az MI lufi kipukkanása, bár például az OpenAI-nak ebből a szempontból van félnivalója. A vastag pénztárcájú befektetési alapok miatt sem kell különösebben aggódni. A részvények manapság is jelentős részt képviselnek az amerikai háztartások vagyonában, de leginkább a gazdagokéban.

Lufik – összegzésképpen

Mi következik mindezekből? Egy MI lufi felfújódásának jelenleg kétségtelenül számos jele van. Hasonló jelenségeket tapasztalhatunk, mint az itt részletesebben bemutatott internetes láz, illetve a korábbi mániák idején: látványos innovációk, túlhevült befektetői és vállalkozói világ, irreális értékelések, homályos megtérülés, kiforratlan üzleti modellek, forró téglák dobálása, csodavárás, nagy ígéretek, szenzációkeltő megnyilatkozások, és így tovább.

Ha a lufi kidurran, sokan bajba kerülhetnek, de egyrészt nem biztos, hogy kidurran, másrészt ha ez mégis bekövetkezne, talán nem dönti az egész gazdaságot recesszióba, a darwini rendrakás még jót is tehet a világnak.

Mindenesetre nem árt figyelni az itt bemutatott előjelekre és tünetekre, hogy ne érjen minket meglepetés, és nyugodtan tudjunk aludni