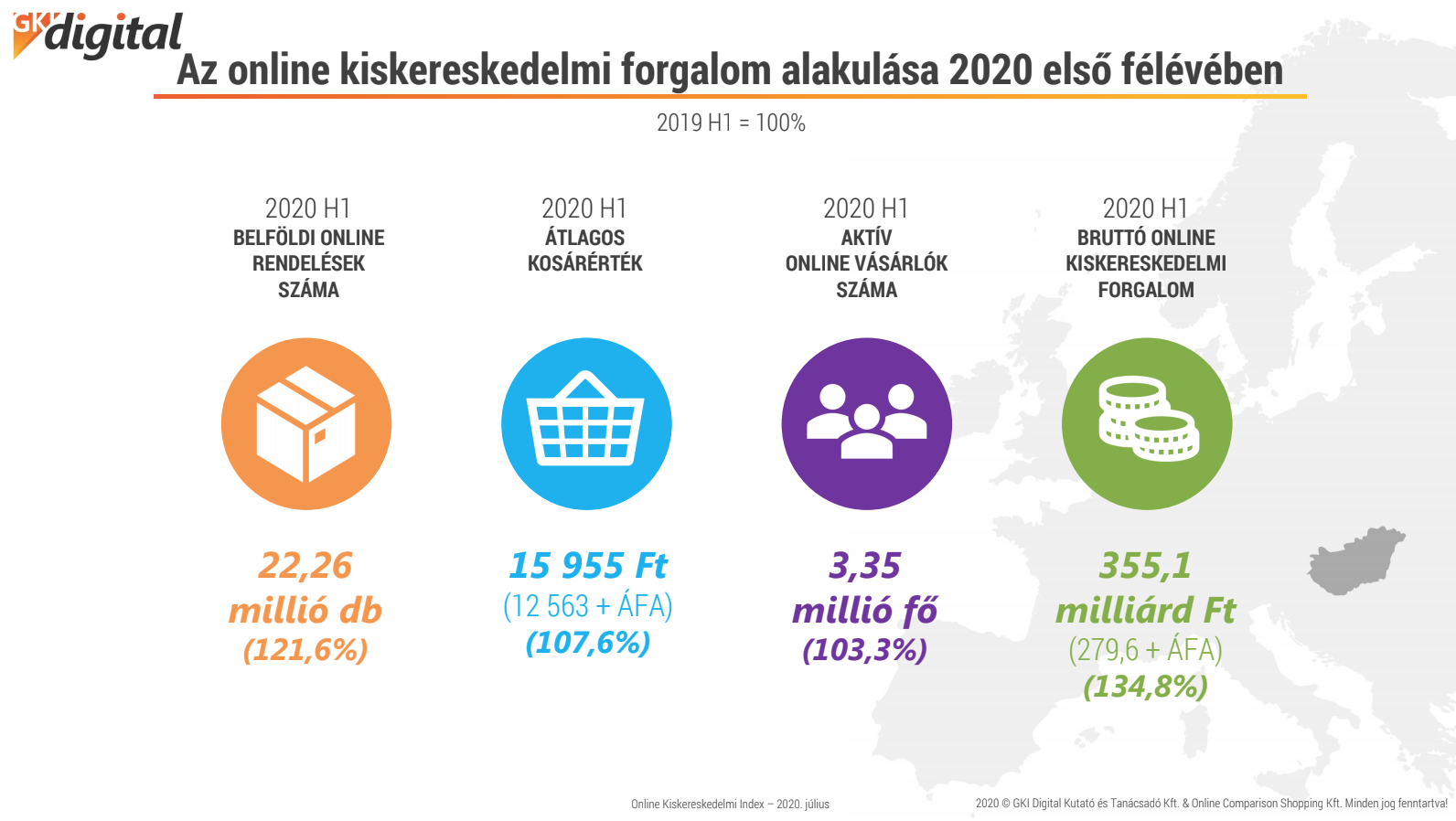

A hazai e-kereskedelem első féléve mozgalmasra sikerült: a GKI Digital és az Árukereső.hu adatai szerint bruttó 355,1 milliárd forint forgalmat könyvelhettek el az online kiskereskedők. A szakma egyik legjelentősebb eseményén, a Hungarian Ecommerce Summit 2020 konferencián Madar Norberttel, a GKI Digital vezető tanácsadójával beszélgettünk, hogy teljesebb képet kapjunk a számok mögött rejlő fontosabb trendekről és változásokról.

The trade has changed – ez volt az idei konferencia mottója. Ahogy azt Nagy Sándor, az Ecommerce Hungary elnöke az esemény megnyitóján elmondta, ezt a mottót még valamikor tavaly novemberben találták ki, de az élet úgy hozta, hogy a megállapítás sokszorosan is igaz lett, hiszen olyan mértékben változott a kereskedelem az utóbbi hónapokban, amire eddig kevés példa akadt.

Madar Norbert a megnyitót követő előadásában friss adatokkal szolgált az első két negyedév eredményeiről, amelyek számos kereskedő tapasztalatait alátámasztva rekordszintű bővülést mutatnak. A továbbiakban a legfontosabb számokat és eredményeket ismertetjük, valamint a lehetséges trendekkel és az év további alakulásával kapcsolatban mutatjuk be a szakértő véleményét, előrejelzéseit.

Rendkívüli növekedés az első félévben

A végleges adatok a cég előzetes becsléseit is meghaladták, ugyanis várt 34% helyett 47%-kal bővült az elektronikus kiskereskedelem forgalma 2020 második negyedévében az előző év azonos időszakához képest, és az első negyedév 21%-os növekedése is átlagon felülinek mondható. Az első félév összesen bruttó 355,1 milliárd forint forgalmat eredményezett a szektornak, ami összességében 34%-os bővülést jelent, és növekedés látható az összes fontosabb mutatóban, mint a rendelések száma, az átlagos kosárérték, vagy az aktív online vásárlók száma.

A kiugró eredmények okát természetesen a járványhelyzet miatti megváltozott körülményekben kell keresnünk – mondta el az elemző. Ez a hatás főként márciustól, de valójában már korábban is jelentkezett, vagyis már a karantént megelőző hírek is elkezdték felhúzni az online kereskedelmi forgalmat. A tényleges karantén velejárói, vagyis a gazdaság részbeni leállítása, a távmunka, a távoktatás, az üzletek részleges bezárása vagy az időablakok bevezetése mind-mind kihatottak az emberek vásárlási szokásaira, és rákényszerítették őket arra, hogy digitálisan szintet lépjenek.

A karantén-lét velejárója volt számos előrehozott költés is, hiszen sokan a későbbre tervezett beruházásaikat (lakásfelújítás, szórakoztató elektronikai termékek, kisebb háztartási eszközök stb.) a helyzet miatt korábbra időzítették. Ezenkívül többen extra költésekre is kényszerültek az otthoni munkavégzés és távoktatás eszközeinek beszerzése, vagy az otthonlét elviselhetőbbé tétele miatt.

A növekedés másik fő mozgatórugója a szakember szerint az volt, hogy a kereskedők is rákényszerültek arra, hogy nyissanak az online csatorna felé, hiszen a fizikai üzletek nagy része bezárt vagy korlátozásokkal működött. Korábban egy országos retail cég átlagos online értékesítési aránya 4-6% körül mozgott, de a helyzet hatására mindenki elkezdte átterelni a vásárlóit a webes értékesítés felé. Maga az online vásárlás így kapott egy olyan média- és kereskedői figyelmet, amilyet korábban soha.

Mennyire maradhatnak tartósak ezek a trendek?

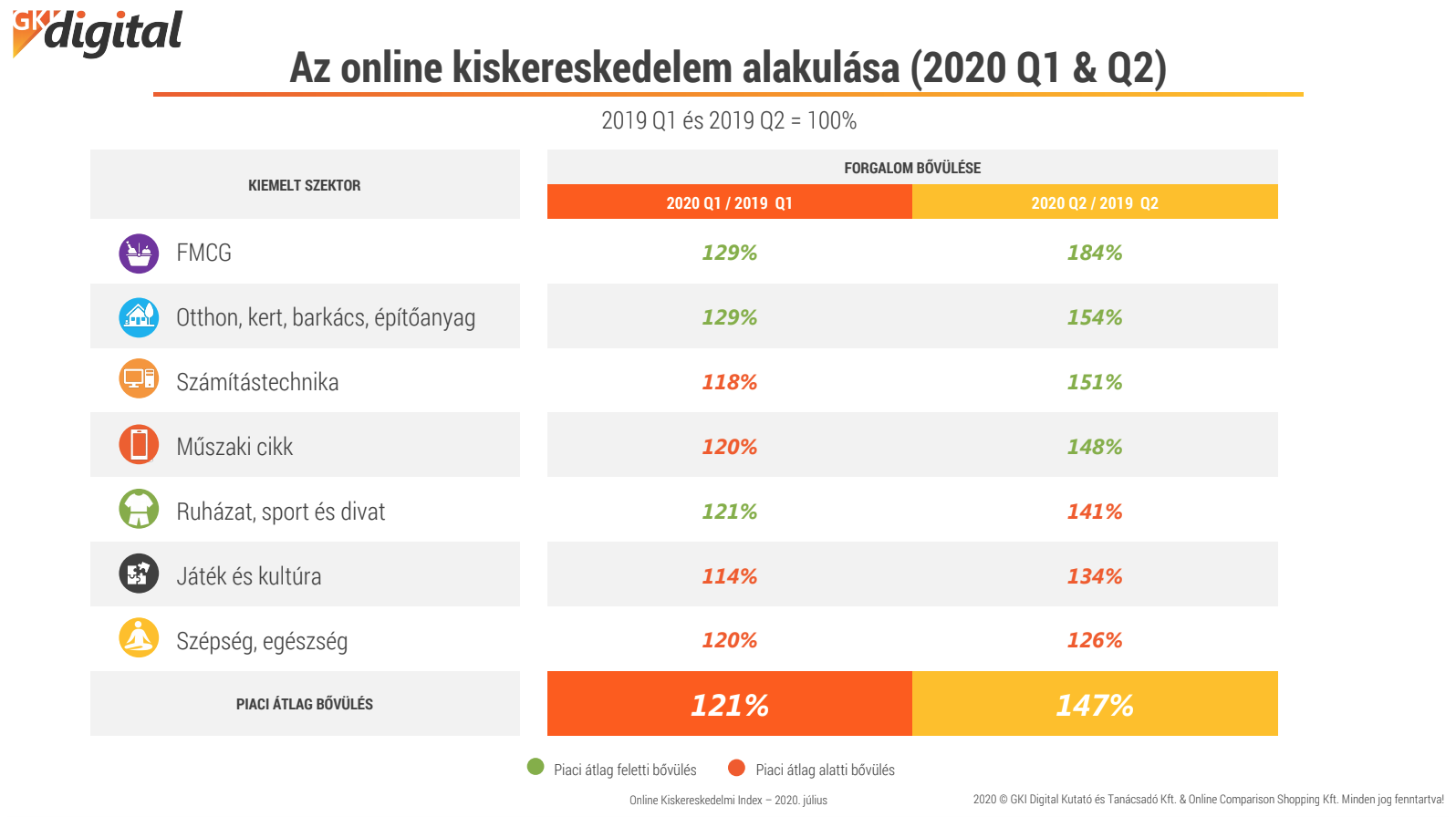

A rekordbevétel mellett fontos megemlíteni, hogy az első félév jelentős mennyiségű, nagyjából 50 ezer új vásárlót hozott a piacra, illetve egyes termékkategóriák rendkívüli növekedést mutattak (pl. az FMCG 84%-kal vagy a hobbi-barkácsáruk 54%-kal a második negyedévben), amelyeknél korábban nem igazán volt jellemző ekkora online forgalom.

Ha nem is ilyen mértékben, de változtak a preferenciák az átvételi és fizetési módokban is: a házhozszállítás és a csomagautomaták erősödni tudtak, és az itthon hagyományosan magas utánvét és készpénzfizetés helyett némileg erősödött a bankkártya-használat. Ez jól mutatja a fogyasztói szokások megváltozását, amelyek többek közt a Nielsen globális piackutató elemzései szerint a járványhelyzet elmúlta után tartósan is megmaradhatnak.

Erre részben a GKI Digital kutatói is számítanak – mondta el Madar Norbert. Egy ilyen hosszú, 4-5 hónapos periódus elég ahhoz, hogy a szokások tartósan megváltozzanak, ám léteznek közöttük kényszerből vagy félelemből felvett szokások is, különösen a veszélyeztetettebb korosztály esetében. Példaként említette, hogy ha mondjuk egy idősebb vásárló, aki amúgy a készpénzt részesíti előnyben, biztonsági okokból most mégis bankkártyával vásárol, valószínűsíthetően vissza fog térni a készpénzes fizetéshez, amint elmúlt a veszélyhelyzet.

De az, akire ez kevésbé igaz, aki belekóstolt az online vásárlásba, vagy már nem is új belépő, csak most gyakrabban vásárolt és kipróbált új kategóriákat, átvételi vagy fizetési megoldásokat, sokkal inkább meg fog maradni, és ez lesz számára az “új normális”. Tehát sok tekintetben számítanak változásra, főleg ami a vásárlás kényelmi oldalait illeti, ugyanakkor valamilyen mértékű visszarendeződésre is, hiszen például sokaknak a fizikai üzletben való vásárlás egy élményt, programot is jelent.

Várakozások a második félévre

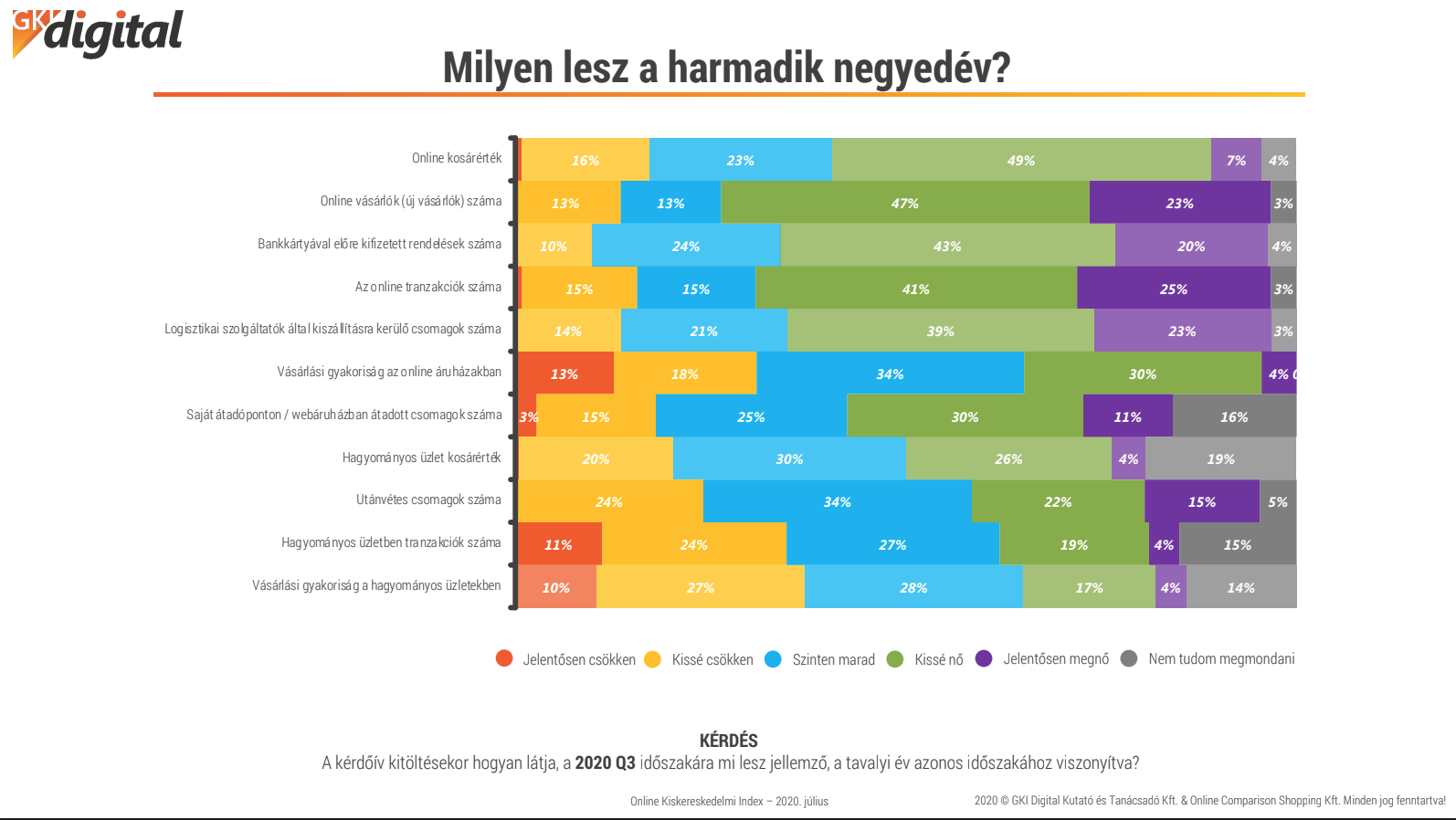

Az év hátralévő részének eredményei nyilván erősen függenek a járványhelyzet alakulásától, de mindentől függetlenül a GKI Digital elemzői nem várnak kiugró mértékű növekedést 2020 második félévében. Hasonlóan vélekednek erről a kereskedők is a cég harmadik negyedévre vonatkozó kérdőíves kutatása alapján, amely jellemzően pozitív, de visszafogottabb várakozásokat mutat az egyes mérőszámokat illetően.

A kilátások kapcsán arról beszélgettünk, hogyan alakulhat a második félév két lehetséges forgatókönyv esetén, miszerint:

- a második hullám a márciusihoz hasonló bezárásokkal, távmunkával és távoktatással jár majd,

- vagy a jelenlegihez hasonlóan folytatódik az élet, enyhébb intézkedésekkel, és konszolidáltabb korlátozások mellett.

A szakértő szerint az első esetben elképzelhető, hogy hasonló növekedés történhet, de nem valószínű, hiszen az újbóli bezárások már olyan gazdasági visszaeséssel járhatnak, ami miatt a fogyasztóknak vissza kellene fogni a költéseiket. A második szcenárió esetén sem vár az első félévhez fogható növekedést, mert a gazdaság és a kereskedelem így is megsínylette a járvány okozta bezárásokat, illetve az említett előrehozott költések miatt az emberek kevesebb forrással, visszafogottabb optimizmussal vágnak neki ennek az időszaknak.

“Attól nem tartok, hogy az online kiskereskedelmi piac összesített forgalma csökkenne 2019-hez képest, vagyis, hogy a tavalyi szintet sem tudnánk elérni. Inkább csak abban rejlik az óvatosságunk, hogy ez a 30-40%-os bővülési ráta szerintünk nem fenntartható további átterelt és extra költések nélkül, emiatt a piac növekedési üteme véleményünk szerint vissza fog állni egy reálisabb, egészségesebb mederbe.(…) Az év végi növekedést mindenképp magasabbra becsüljük a tavalyi 16%-nál, szerintünk elérheti a 20-25%-ot is. Valószínűleg a harmadik negyedév lesz leggyengébb, hiszen az emberek kiszabadultak, nyaralni mentek, és másra is elkezdtek költeni. (…) Összességében azt gondolom, hogy bár nem kiugró mértékben, de lesz növekedés a tavalyi számokhoz képest” – foglalta össze a várakozásait Madar Norbert.