A hazai e-kereskedelmi szektornak növekednie kell, különben stagnálás, majd hanyatlás lesz a sorsa, nem tud ellenállni az erős külföldi konkurencia térnyerésének. Végig kell gondolni, hogy a növekedés mely feltételei vannak meg, és milyen esély van azok biztosítására. Bőgel György alábbi tanulmánya a munkaerő kérdésére koncentrál, sokféle adatból próbál meg következtetéseket levonni. A CEU kutatója (research affiliate), az Ecommerce Hungary volt elnöke a megoldást a termelékenység növelésében, az innovációban látja.

A KSH február elején kiadott gyorstájékoztatója szerint 2025 decemberében (karácsonyi szezon!) a hazai kiskereskedelem forgalmának volumene 3,5 százalékkal haladta meg az egy évvel korábbit. Éves szinten nagyjából hasonló a kép: a forgalom 2,9 százalékkal múlta felül az előző évit.

A „csúcs” és a képzavar

Ha ránézünk a volumenváltozásokat havi bontásban hosszabb távon mutató grafikonra, 2022 eleje és 2023 vége között két nagy hullámot láthatunk, amelyek egymás tükörképei. A 2022 első felében (választási év!) a havi növekedést mutató oszlopok felfelé tartanak, a csúcsot márciusban érik el, amikor nagyjából 18 százalék volt a növekedés az előző év azonos hónapjához képest; majd a jelenség 2023-ban megismétlődik. De megfordítva, szintén márciusi, de ez alkalommal negatív csúccsal – a „csúcs” tulajdonképpen képzavar, mondjunk inkább völgyet. A közvetlenül mögöttünk álló két évben a grafikon kisimult: a havi adatok nem haladták meg az öt százalékot, és csak egyszer estek be nulla alá.

A forgalom volumene (nem az értéke!) tehát majdnem minden hónapban nőtt néhány százalékkal az előző év azonos időszakához képest. 2021 havi átlagát 2024 végén haladtuk meg, 2025 adataiból egy enyhén felfelé tartó trend rajzolódik ki némi hullámzással – kérdés persze, hogy mi lesz idén tavasszal, hiszen ismét választási évben járunk. A forgalom teljes évi 2,9 százalékos növekedése jóval magasabb a GDP gyarapodásánál: a KSH január végén kiadott gyorstájékoztatója szerint a 2025 évi bruttó nemzeti termék 0,3 százalékkal haladta meg az előző évit. A kiskereskedelmi forgalom „előnye” már hosszabb ideje szembetűnő, hiszen a magyar gazdaság az elmúlt három évben, vagyis 2022 vége óta gyakorlatilag stagnált, egy százalék fölötti növekedést csak egy negyedévben tudott felmutatni.

A stagnálás okairól nyilván lehet és kell vitatkozni, arról is, hogy milyen következményei lehetnek annak, ha a fogyasztás növekedése hosszabb ideig meghaladja a GDP-ét. Némi növekedés kétségtelenül ráférne az országunkra, 2-3 százalékos javulást jó lenne elérni az idei évben. Persze az sem mindegy, hogy milyen növekedésről van szó. Egyetértünk azokkal, akik szerint a mennyiség mellett a minőség is fontos: a növekedés legyen fenntartható, javítsa az élet minőségét, ne merítse ki a forrásokat, ne tegye tönkre a környezetet.

Növekedni kell, de nem minden áron. Kell, mert:

- egy növekvő gazdaságban eredményesebb lehet harcolni a szegénység ellen, több embert lehet foglalkoztatni és munkajövedelemhez juttatni;

- az elosztási játszma nem zéró összegű, vagyis az egyik csoport gyarapodása érdekében nem kell másoktól elvenni;

- a befolyt adókból magasabb színvonalú egészségügyet, oktatást, infrastrukturális és egyéb közszolgáltatásokat lehet finanszírozni;

- több pénz jut innovációra, az állam tartozásait könnyebb kifizetni; és így tovább.

Ahogy jeleztük: a növekedésnek fenntarthatónak kell lennie. Feltörekvő, fejlődő országok esetében előfordul, hogy amíg a felzárkózásuk tart, amíg kitaposott ösvényen, mások példáját követve haladnak, látványos növekedést tudnak produkálni. Ez azonban nem tart örökké. Az alacsonyan lógó gyümölcsök elfogynak, feljebb lépni már sokkal nehezebb, pláne akkor, ha valaki nem készült fel erre. Az ország beleesik a közepes jövedelem csapdájába: elér egy bizonyos fejlettségi szintet, de onnan nem tud továbblépni, lemarad a többiek mögött.

Beleestünk mi is ebbe a csapdába, és ha igen, hogyan lehet kimászni belőle? Erről is nyilván lehet és kell vitatkozni.

A lecsúszás receptje: stagnáló szektor egy stagnáló gazdaságban

Mi a helyzet a hazai e-kereskedelmi szektor növekedésével? A KSH fentebb hivatkozott gyorsjelentése szerint a csomagküldő és internetes kiskereskedelem jelenleg 9,3 százalékkal részesedik a kiskereskedelmi forgalomból, a volumene 2,8 százalékkal emelkedett, ami nagyjából annyi, mint a teljes kiskereskedelmi forgalom gyarapodása. Úgy is mondhatjuk, hogy együtt nőtt azzal, szintén meghaladva a GDP növekedését. Ez tulajdonképpen nem meglepő, de ajánlatos az adatokban mélyebbre ásni.

A PwC 2025 decemberi keltezésű Digitális Kereskedelmi Körképe szerint az online rendelések számával rendben lennénk: a múlt évben már több mint 120 millió rendelést adtak le a szorgalmas magyar vásárlók, ami nem rossz szám egy 9,5 milliós lélekszámú országtól. Darabszámban nyolcszázalékos növekedést produkáltunk az előző évhez viszonyítva. De most jön a hideg zuhany: a gyarapodás az import volumenének köszönhető, ami 22 százalékkal nőtt 2024-hez képest. A növekedés éllovasa a Temu: 2025-ben már több mint kétmillió honfitársunk rendelt a kínai cégtől.

Magasról nézvést tehát megvolna az ország, de ha lejjebb ereszkedünk, előtűnnek a repedések, a szerkezeti gondok. Nagyobb GDP, tovább gyarapodó kiskereskedelmi forgalom jól jönne. De az sem mindegy, hogy a (talán) növekvő tortából mekkora szelet jut nekünk, mert ha a jelenlegi tendencia, az import-roham tartósnak bizonyul, bizony rosszul járhatunk: a növekedésből a külföldiek profitálnak – ami a vásárlókat a jelek szerint nem zavarja különösebben. Az említett PwC Körkép szerint a 700 legnagyobb webáruház mintegy egynegyede már külföldi kézben van.

Elhangzott a jelszó: Külföldre magyar! – erős hazai hátországra viszont ehhez a stratégiához is szükség lenne.

A magyar online kereskedelmi szektornak növekednie kell, és ez igaz az ide tartozó vállalatokra is. A növekedés a vállalatok többsége számára egyszerűen létkérdés, a túlélés feltétele. Erősen szakosodott, versenytársak által kevésbé fenyegetett vállalkozások megengedhetik maguknak, hogy kicsik maradjanak, de a többiek számára a stagnálás egyenlő a lecsúszással. Stagnáló szektor egy stagnáló gazdaságban: ez a hanyatlás receptje. A növekedés nem azonos a mohósággal (bár nyilván annak is van benne szerepe), hanem a túlélés védekezési és támadási stratégiája.

Számos érv szól a növekedés mellett:

- Számítani lehet a növekedésből eredő gazdaságosságra. Egy nagyobb cég olcsóbban juthat hozzá különböző forrásokhoz, könnyebben tudja finanszírozni, több termék között tudja szétteríteni az állandó költségeit. A csökkenő egységköltség versenyképesebbé teszi a céget.

- Sok tehetséges, képzett és tapasztalt szakember a nagyobb cégekhez vonzódik: az olyan helyeket szeretik, ahol biztonságban érzik magukat, egyre magasabb pozíciókba kerülhetnek, ahol izgalmas és tanulságos feladatokat kaphatnak. Ha valamilyen tulajdonrészük vagy opciójuk is van, még érdekeltebbek a növekedésben. Egy stagnáló cég könnyen elveszítheti a legjobb embereit.

- A nagyobb méret erősebb piaci és iparági pozíciót jelenthet: eredményesebben lehet alkudozni a beszállítókkal, nagyobb helyet lehet kiszorítani a boltok polcain vagy katalógusaiban, eredményesebben lehet fellépni iparági kérdésekben. A nagyság láthatóságot eredményez, ami fontos piaci tényező.

- Egy kisebb, egytermékes, egycsatornás, egy lábon álló vállalkozás nagy kockázatnak teszi ki magát: egyszerre veszíthet el mindent. A nagyobb cégek diverzifikáltabbak lehetnek: ha egy pillér kidől, a többi megmaradhat, vagyis a kockázat mérsékelhető, kezelhető. Ha a jövedelem több csatornán jön, keresztfinanszírozni, új projekteket pénzelni is könnyebben lehet.

- Egy növekvő tortát kényelmesebben, kevesebb konfliktussal lehet elosztani, ami megkönnyíti a vezetők életét.

- A növekedés a befektetők szívének is kedves, hiszen egy gyarapodó cégnél nagyobb esélyük van a megtérülésre vagy egy sikeres kiszállásra. A tőzsdén gyakorlatilag kötelező növekedni: az árfolyamot már a növekedés ütemének csökkenése is meggyengítheti.

Aki hirtelen nő nagyra…

Erősítheti a növekedés a vállalatok ellenállóképességét és nagyobb manőverezési szabadságot biztosíthat, de nem mentes a kockázatoktól. Akkor fenntartható, ha a vállalat nyereséges és fizetőképes marad, és a kultúrája sem torzul el. A növekedés drága mulatság: új embereket kell felvenni, nagyobb raktárat kell bérelni, többet kell költeni reklámra – a számlákat ki kell fizetni, miközben a friss bevételek még valahol a Holdban vannak. Ha a növekedés túl gyors, égni kezd a pénz és mindenféle vezetési problémák merülhetnek fel.

Az internetes világban is van példa arra (lásd pl. Webvan, Pets.com), hogy egy vállalkozás hirtelen nagyra nő, majd lehull a porba. Ikaroszt megigézte a magasság, de túl magasra repült, és végül a tengerben lelte halálát. Növekedni okosan kell.

Mi kell a növekedéshez?

Talán ennyiből is látható, hogy a növekedés makrogazdasági és vállalati szinten egyaránt fontos. De mire van szükség a növekedéshez? A közgazdaságtannak egyszerű válasza van erre: tőkére, munkaerőre és termelékenységre. Szükség van persze néhány más dologra is, például a tulajdon biztonságára, politikai stabilitásra, törvényes rendre, szabad piaci versenyre, de most elégedjünk meg a három alapvető feltétellel: tőke, munkaerő és termelékenység.

Nem akármilyen termelékenységről van szó, hanem az úgynevezett össztényező-termelékenységről (Total Factor Productivity, röviden TFP). Ez a termelékenységnek az a része (maradéka), ami nem magyarázható meg a tőke és a munkaerő növekedésével. Azt mutatja, hogy valamilyen gazdálkodó egység milyen hatékonysággal alakítja át az inputjait (a tőkét és a munkát) outputokká (gazdasági eredménnyé). Az TFP növeléséhez innovációra van szükség, kutatásra és fejlesztésre, újszerű és hatékony szervezési megoldásokra, fejlett munkamódszerekre. A tőke és a munka önmagukban nem tudnak tartós növekedést biztosítani, idővel csökken a hozadékuk, tehát TFP-re is szükség van. Ha valaki növeli a tőkét és újabb munkásokat vesz fel, nem jut messzire, ha egyébként mindent ugyanúgy csinál, ha nincs fejlődés, modernizálás, ha nincs innováció.

Fentebb leszögeztük, hogy a magyar online kereskedelmi szektornak növekednie kell. De vajon rendelkezésre állnak ehhez a szükséges alapfeltételek, jelesül tőke, munkaerő és az össztényező-termelékenység emelkedése? Ezen a ponton szélesre nyithatnánk a vizsgálódási perspektívánkat, elemezhetnénk minden tényezőt.

Az árral sodródni vagy vitorlát bontani

Érdekes lenne például alaposabban megvizsgálni, hogy a KSH 2025 november 21-én kiadott gyorstájékoztatója szerint a múlt év harmadik negyedévében a beruházások (tőke!) teljesítménye miért volt 3,8 százalékkal alacsonyabb az egy évvel korábbinál, és vajon a hosszabb ideje tartó visszaesés mennyiben érintette a hazai online kereskedelmi szektort: együtt sodródott az árral vagy megpróbált vitorlát bontani és szembe menni a zuhogókkal.

Arra is kíváncsiak lehetnénk, hogy az elektronikus kereskedelemben jelenleg mutatkozó innovációs hullámok hátára kik tudnak felülni. Kik profitálnak belőlük, illetve hogy ezek az innovációk mennyiben képesek hozzájárulni a szektor vállalatainál a termelékenység növekedéséhez. Innovációban nincs hiány! Itt van már a kapuk előtt az ügynöki kereskedelem (agentic commerce), az integrált „kontextuális” kereskedelem, a virtuális és a kiterjesztett valóság új hulláma, a hiper-perszonalizáció, a termékek teljes életútját mutató digitális „útlevél”, a súrlódásmentes oda-vissza logisztika, és így tovább.

Nem tudhatjuk, hogy ezek közül melyek lesznek valóban sikeresek. Megemelik-e a TFP-t és mennyire, azt viszont egyértelműen mutatják a történelmi tapasztalatok, hogy a nagyobb innovációk alaposan átalakíthatják a versenymezőnyt: ilyenkor lehet hátulról előre törni, vagy megfordítva: ilyenkor lehet még jobban lecsúszni. Röviden: ilyenkor lehet a tortát megnövelni és újraosztani.

Ha a növekedés feltételeiről van szó, itt és most elégedjünk meg néhány gondolattal a munkaerőre vonatkozóan.

Növekedni kellene – de van ehhez ember?

Vajon jelenleg hányan dolgoznak a hazai online kereskedelmi szektorban? Sajnos a foglalkoztatotti létszámra vonatkozóan nincs egyetlen, rendszeresen frissített és pontos mutató. A szektor határai elmosódnak, sok kereskedő offline és online egyaránt jelen van, szaporodnak az omnichannel-megoldások. A friss piaci adatok és korábbi KSH elemzések alapján mégis megkockáztathatunk egy becslést: a szektorban közvetlenül foglalkoztatottak száma itthon nagyjából 25 és 35 ezer fő közé tehető, de ha figyelembe vesszük a kapcsolódó logisztikai és futárszolgáltatásokat is (a közelmúltban itt volt a legnagyobb létszámbővülés), a létszám elérheti a 60-80 ezer főt.

Tegyük rögtön hozzá, hogy a hazai webáruházak közel 90%-a tíz főnél kevesebb alkalmazottat foglalkoztat, sok a családi vállalkozás és az egy-két fős projekt, miközben a piacot domináló nagyoknál a létszám akár többszáz fő is lehet.

Érdekességképpen megjegyezzük, hogy a domináns szereplővé vált Temu Európában nagyon kevés közvetlen alkalmazottal ér el óriási forgalmat, közvetve azonban rengeteg embert foglalkoztat, akik mások állományában jelennek meg.

Lehetne a hazai létszámot növelni?

Számíthat a hazai online kereskedelmi szektor arra, hogy több embert vehet fel, létszámbővítéssel növekedhet? Aligha számíthat: a hazai munkaerő-tartalékok lényegében kimerültek.

Lássuk a számokat, méghozzá a magasból lefelé haladva! Hazánk kis ország, de ez nem jelenti azt (sőt!), hogy a globális demográfiai folyamatok ne lennének rá hatással. A népesedési adatokat tekintve éppen nagyot fordul a világ, és ez a McKinsey Global Institute kutatásai és prognózisai szerint több hullámban következik be. A munkaképes életkorú lakosság létszámában a fejlett országok körében és Kínában 2010 körül volt a tetőzés, onnan kezdve már lefelé haladunk. Ugyanez a fejlődő országoknál pár év múlva, 2030 körül várható, Afrikában és egyes más szegény országokban pedig csak a századunk nyolcvanas éveiben. Az ENSZ számításai szerint a globális népesség 2084-ben éri el 10,3 milliárd fővel a maximumot, onnantól lehet ereszkedésre számítani.

Mit jelent ez? A fejlettek körében mutatkozó munkaerőhiány mellett a népesség összetételének radikális megváltozását is: kevesebb fiatalnak kell eltartania egyre több idős, már nem dolgozó embert. Ez az arányváltozás 2050 körül már kifejezetten drámai mértéket fog ölteni. Mivel a gazdasági növekedéshez munkaerőre is szükség van, a hiány érezhetően visszafogja az egy főre jutó GDP növekedését a fejlett országok többségében. Ezt valamennyire ellensúlyozni lehet a még meglévő munkaerőtartalékok mozgósításával, illetve bevándorlással, de az igazi megoldás a termelékenység (TFP!) növelése, az automatizálás lendületes folytatása lenne. Magasról nézve ez a tétje a digitalizálásnak, a robotizálásnak, a mesterséges intelligencia hasznosításának.

Hova-merre tovább?

Mi a helyzet hazánkban? Ahogy jeleztük, a globális fordulat természetesen minket is érint, vannak azonban helyi sajátosságok is. A KSH adatai szerint Magyarországon jelenleg 4,68 millió fő a foglalkoztatottak száma, és ez a mutató az elmúlt néhány évben több tízezer fővel csökkent, miközben a külföldön dolgozók létszáma kicsivel mérséklődött. (A hivatal szerint jelenleg 103 ezer ember dolgozik külföldön – nehéz megmondani, hogy mennyire pontos és stabil ez a szám.) Az aktív korúak körében a népességfogyás 35-40 ezer fő per év.

A 15-64 évesek foglalkoztatási rátája 75,4 százalék volt, ami magasnak számít, nagyobb az EU átlagánál: a csehek kivételével megelőzzük a környező országokat. A ráta 2010 óta nőtt ilyen magasra, az emelkedése látványos volt (alacsony bázisról indultunk), a bővülés nyilván hozzájárult a gazdasági növekedéshez. Röviden: a gazdaság felszívta a rendelkezésre álló munkaerőt.

Úgy tűnik, mostanra a bővülés elérte a maga természetes határát: a tartalékok kimerültek. Statisztikai adatokból azt is láthatjuk, hogy ez a „kimerülés” fokozatosan következett be: először a felsőfokú végzettségűek fogytak el, majd onnan haladtunk lefelé a képzettségi létrán. Ez a trend matematikailag nyilván rossz hatással volt a termelékenység általános szintjére, hiszen egyre több olyan ember lépett be a munka világába, akik részéről aligha lehetett magas hozzáadott értékre számítani. Megváltozott a foglalkoztatottak életkori szerkezete is: 40 és 70 év kötött nőtt a népességarányos foglalkoztatottság, a 25 és 64 közöttiek körében kiemelkedően jó a pozíciónk, a 15 és 24 év közöttiek foglalkoztatottsága viszont 10 százalékponttal elmarad az uniós átlagtól. Mivel egyre kevesebb gyerek születik, mérséklődött a gyermekgondozási ellátás miatt tartósan távol lévők köre. A részmunkaidőben dolgozók száma nőtt, méghozzá főleg a nők körében, ami nem meglepő.

Rejtett tartalékok

Munkaerő-tartalékok persze most is vannak. A KSH szerint a potenciális munkaerő-tartalék nagyjából 315 ezer fő. Ez a szám most éppen enyhén csökken, de lényegében több éve stagnál. A munkanélküliek száma 2025 végén 221 ezer fő volt (ők alkotják a legnagyobb csoportot a potenciális tartalékban), ez most 4,5 százalékos munkanélküliségi rátát jelent, érdemi változás itt sincs. A tartalékhoz tartoznak még az alulfoglalkoztatottak, a dolgozni szándékozó, ámde munkát aktívan nem kereső emberek, valamint egyéb inaktívak. A tartalék mintegy ötöde nincs jelen a munkaerőpiacon.

A múlt év végén az üres álláshelyek száma nagyjából 67 ezer volt, kicsivel kevesebb, mint az előző év azonos időszakában. A munkaerő-tartalék tehát jóval nagyobb az üres álláshelyek számánál, ez azonban egyáltalán nem jelenti azt, hogy könnyű az üres helyeket betölteni: ennek számos képzettségi, mobilitási és egyéb akadálya van. Hogy mást ne mondjunk: az üres állások nagy része Budapesten van, miközben egyes távoli helyeken az átlagnál jóval magasabb a munkanélküliség. Már a rendszerváltás idején megtanulhattuk, hogy munkanélkülivé vált borsodi bányászból nem lesz könnyen kedvesnővér Sopronban.

A KHS adatai szerint a felsőfokú oktatásban részt vevők teljes népességen belüli aránya Magyarországon 3,02 százalék, amivel Európa sereghajtói között vagyunk, majdnem a sor legvégén. Egyes felmérések szerint a mai egyetemisták bő egyharmada azt tervezi, hogy végzés után külföldön vállal munkát. A nálunk dolgozó külföldi vendégmunkások számát százezer főnél többre becsülik, valószínűleg nagy bizonytalansággal.

A munkaképes korú lakosság létszámának csökkenése, az elöregedés, a munkaerőhiány általános jelenség a fejlett országok körében. Ezek itthon is jól megfigyelhetők, de a képet, mint láttuk, néhány helyi szín is gazdagítja. A lényeg: az extenzív növekedés helyi tartalékai kimerülőben vannak, más pályára kell állni. Termelékenység, innováció, modernizálás, magasabb hozzáadott érték: ezeket a jelszavakat kell zászlóra tűzni, ami önmagában kevés, a feltételeket is meg kell teremteni.

Az MI hatása a munkaerőpiacra

Mit hozhat a mesterséges intelligencia fejlődése és terjedése a munkaerőpiacon? Témánk szempontjából az MI-vel kapcsolatban három jóslatot kell megemlítenünk:

- növelni fogja a GDP-t;

- növelni fogja a termelékenységet;

- felforgatja a munkaerőpiacot, sokak munkáját elveszi, átalakítja, miközben új foglalkozásokat is teremt.

Ezekben a jóslatokban tulajdonképpen nincs semmi meglepő: az MI a robbanómotorhoz vagy az elektromossághoz hasonlóan általános célú technológia, és azok valóban ilyen változásokat szoktak előidézni.

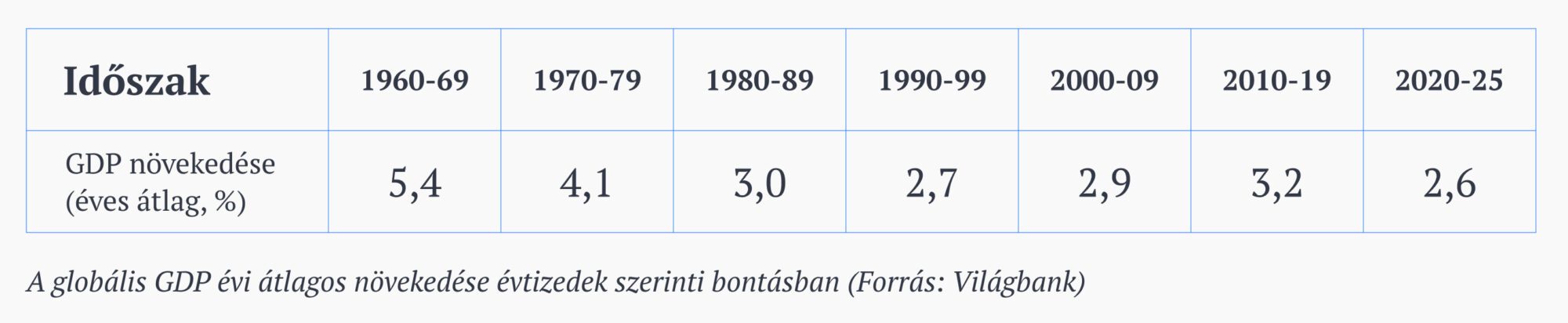

Mikor volt a növekedés a leggyorsabb?

Nos, a GDP tekintetében egyelőre nem árt az óvatosság. Az alábbi táblázatból az derül ki, hogy az elmúlt hat és fél évtizedben a globális GDP növekedése a hatvanas években, tehát nem sokkal a világháború vége után volt a leggyorsabb. A vállalatoknál a hetvenes években jelentek meg a számítógépek, ekkor azonban a gazdaság növekedésének üteme csökkenni kezdett, némi ütemváltás csak az új évezred első két évtizedében következett be. Ha a Világbank adatai jók (lásd az alábbi táblázatot, a 2025 évi adat pontosítására még várni kell), az éves átlagos növekedési ütem pont a húszas évek elején lesz a legkisebb, pedig már másfél évtizede itt van velünk a modern (mélytanulásos, generatív) mesterséges intelligencia. Nagy ugrást éppenséggel a 2025-ös adatokon sem láthatunk. A GDP és az információs technológia kapcsolata bonyolultabb, mint amilyennek az első pillanatban látszik.

A termelékenységgel hasonló a helyzet. Az U.S. Bureau of Labor Statistics adatai szerint az Amerikai Egyesült Államokban termelékenység évi átlagos növekedése a mögöttünk álló másfél évtizedben lényegesen elmarad az 1990 és 2007 között elért eredményektől.

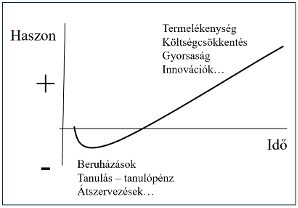

Nyilvánvaló, hogy a GDP és a termelékenység növekedését a számítógépeken és a mesterséges intelligencián kívül még számos tényező befolyásolja (hogy csak kettőt említsünk: a covid világjárvány és az orosz-ukrán háború), de annyit kimondhatunk, hogy a nagy „MI fellendülésre” még várni kell. Valószínű, hogy ismét a már megfigyelt, az alábbi ábrán felvázolt J-görbével találkozhatunk: az új technológia csatasorba állítása kezdetben beruházásokkal, mindenféle költségekkel, veszteségekkel jár (ez az eredményeket mutató grafikonon a J alsó horga a negatív tartományban), komoly javulásra (a J felfelé mutató szára) csak évek múlva lehet számítani, leginkább azoknál, akik vállalják a kezdeti befektetéseket és veszteségeket, és akik megtanulták, hogy sok mindent (folyamatokat, szervezeteket, munkamódszereket, személyzetet, döntési sémákat, kultúrát stb.) kell meg változtatni ahhoz, hogy a digitalizálás kézzel fogható eredményeket hozzon.

A digitalizálás J-görbéje

Most nézzük meg, hogyan forgatta fel az MI a munkaerőpiacot! Gyakran találkozhatunk azzal a jóslattal, hogy elsősorban a fehérgallérosokat veszi célba, az értelmiségi munkaköröket tizedeli meg, főleg az alacsonyabb szintűeket. A folyamatosan érkező adatokból egyelőre más olvasható ki. Az Amerikai Egyesült Államokban 2022 óta (akkor tálalták a nagyközönség elé a ChatGPT-t, a mélytanulásos MI pedig már tíz éve reflektorfényben volt) nagyjából hárommillióval nőtt a fehérgalléros munkahelyek száma, miközben a kékgalléros munkásoké változatlan maradt. Amerikában hét százalékkal több szoftverfejlesztő, 10 százalékkal több radiológus és 21 százalékkal több jogi asszisztens dolgozik most, mint három évvel korábban, pedig ezek a szakmák (állítólag) kihalásra vannak ítélve. Az itt-ott kimutatható létszámcsökkenések inkább a kamatlábakkal és az elbizonytalanodó üzleti környezettel függenek össze, nem a generatív MI-vel. A fehérgallérosoknak ráadásul a fizetése is szépen növekedett, még jobban eltávolodott a fizikai munkásokétól.

Hosszabb távon szemlélve a kérdést azt is megállapíthatjuk, hogy úgy általában (mert kivételek természetesen vannak) a számítógépesítés kifejezetten jót tett a vezetői, szakértői, értékesítési és adminisztratív munkakörökben dolgozóknak: a létszámuk és a jövedelmük egyaránt szépen növekedett. Az MI eszközök alkalmazóinak fel kellett ismerniük, hogy a sok munkakör csak részben automatizálható és váltható ki valamilyen számítógépes algoritmussal.

A jelek szerint az MI egyelőre nem árasztotta el állástalan fehérgallérosokkal a munkaerőpiacot. A növekedés és a termelékenység szempontjából a létszámcsökkentésnél érdekesebb kérdés, hogy miként tudja a technológia kiterjeszteni, magasabb szintre emelni a munkát, hogyan tudja növelni az előállított értéket, miként tud ember és gép hatékonyan együtt dolgozni, az automatizálás és az emberi ítélőképesség hogyan tudja harmonikusan kiegészíteni egymást. Ez bizony nehéz feladat, de hosszabb távon látványos eredményeket hozhat. A pozitív példák szépen szaporodnak.

Merre van az előre?

Foglaljuk össze a tanulságokat a hazai e-kereskedelmi szektor szempontjából!

A magyar gazdaság gyengélkedik, a gazdasági növekedés minimális, a kilátások nagyon bizonytalanok. Minden jel arra vall, hogy nemzetgazdasági szinten az extenzív növekedési pálya végére értünk, a foglalkoztatottság mértékét nem lehet tovább növelni, kevés tartalék munkaerő van és az is nehezen mozgósítható. Kétséges, hogy a hazai felsőoktatási rendszer képes lesz elegendő jól képzett és itthoni karriert tervező szakembert kibocsátani. Demográfiai fordulat nem várható, a népesség csökken, romlik az eltartó-eltartott arány. Az ország már most is külföldi vendégmunkásokra szorul. A munka termelékenysége és az innovativitás szempontjából hazánk az európai rangsor utolsó negyedében tanyázik.

A gazdaság stagnálása ellenére a kiskereskedelmi forgalom nő, és ugyanez mondható el a reálbérekről is. A kiskereskedelmi forgalmon belül jelentős (bár a nemzetközi mezőnyben nem kiemelkedő) az elektronikus kereskedelem aránya. Az online szektor jelenleg figyelemre méltó növekedést tud felmutatni, és nyilván jót tesz neki a forgalom volumenének általános bővülése, de a növekedésből egyelőre az itthon is megjelenő nagy külföldi cégek profitálnak. A hazai vásárlókat a cégek nemzeti hovatartozás nem érdekli különösebben, sokkal érzékenyebbek a kínálatra, az árakra, a vásárlás kényelmére.

Ha a hazai e-kereskedelmi szektor nem lesz képes növekedésre, elveszítheti az eddig megszerzett pozícióit, fokozatosan kiszorulhat a piacról. A hazai térvesztést a külföldi megjelenés nem pótolhatja, az erős hazai hátország előnyt jelent a külföldi terjeszkedésénél, kár lenne lemondani róla.

Növekedni kell!

A zsugorodás nem lehet cél, a stagnálás nem megoldás – a hazai e-kereskedelmi szektornak növekednie kell. Demográfiai, foglalkoztatottsági, oktatási és kivándorlási adatok alapján arra a következtetésre juthatunk, hogy a bővülés pusztán többletmunkaerő bevonásával, létszámnöveléssel nem megoldható, ehhez nincsenek meg a feltételek. A termelékenység növelésére, innovációra, modern technikai, szervezési, vezetési megoldásokra van szükség, és azok megvalósításához tőkét is biztosítani kell.

Az online kereskedelem a globális gazdaság egyik leginnovatívabb szektora. A megújulása jelenleg is folyik, a piacon mélyreható átalakulási folyamatok figyelhetők meg. Közülük a legígéretesebbnek a mesterséges intelligencia használata tűnik, ami nem állhat meg az automatizálásnál. Az itthoni e-ker szempontjából azok a megoldások hozhatják a legtöbb hasznot, azok adhatnak lehetőséget stratégiai megkülönböztetésre, amelyek egyfelől a számítógépes algoritmusok, másfelől az emberi tudás, helyismeret és ítélőképesség kombinációjára épülnek.

A kérdés az, miként lehet ezt a megállapítást aprópénzre váltani, és kinek mi a feladata.