Világszerte forradalmasította a pénzforgalmat az azonnali fizetési rendszerek (AFR) megjelenése. E pénzügyi megoldások lehetővé teszik, hogy bármikor, néhány másodperc alatt átutalásokat hajtsunk végre – szemben a hagyományos banki átutalások több órás (vagy napos) átfutásával. Magyarország és Európa is aktív részese ennek a digitális pénzügyi transzformációnak. Ezért is érdemes megvizsgálni az AFR e-kereskedelemre gyakorolt hatásait és a felhasználói élmény változásait is. – Erről szól Tölgyes László András legfrissebb írása. [Vigyázat! Mély víz!]

Az AFR technológiája az elmúlt egy-két évtizedben terjedt el világszerte Európában. 2017-ben indult el a közös SEPA Azonnali Fizetési séma (SCT Inst). A bevezetés önkéntes alapon történt, így a tagállamokban eltérő ütemben terjedt el. 2024-ben még mindig csak az európai hitelátutalásoknak csupán 19 százaléka zajlott azonnali módon, bár a szolgáltatók mintegy 70 százaléka már csatlakozott a rendszerhez. Egyes országok (mint például Hollandia vagy Belgium) élen járnak ebben az összevetésben: a bankszámlák 85 százaléka elérhető azonnali utalással.

Magyarország viszont egyedülállóan ambiciózus lépéssel rukkolt elő. Azzal, hogy 2020 márciusában elindította a saját Azonnali Fizetési Rendszerét (AFR) a GIRO Zrt. és a bankszektor együttműködésével. Mindezt úgy, hogy az AFR-hez minden hazai banknak kötelező volt csatlakoznia.

Nem lehet drágább

Az azonnali fizetési infrastruktúra folyamatosan fejlődik. Az Európai Bizottság javaslatára az idei évben kötelezővé vált valamennyi euróban történő átutalást nyújtó szolgáltató számára, hogy az év minden napján biztosítsa az azonnali (10 másodpercen belüli) utalásokat is. Az EU-s bankoknak idén képesnek kell lenniük az azonnali utalások fogadására is. 2025. október 9-től pedig kezdeményezniük is kell tudni azokat ugyanolyan feltételekkel, mint a hagyományos utalásokat.

Emellett az új uniós rendelet előírja, hogy a bankok nem számíthatnak fel magasabb díjat az instant utalásokért, mint a normál tranzakciókért. Jelentős növekedést prognosztizálnak ennek hatásaként az euró övezetben: az azonnali átutalások aránya 2025 végére 30–40 százalékra ugorhat. Sőt: akár már 2026-ra elérheti a tranzakciók számában ez akár az 50 százalékot is.

Hatása az e-kereskedelemre

Az azonnali fizetések térnyerése az e-kereskedelemben és általában a vásárlási élményben is jelentős változásokat hozott. A webáruházakban eddig a bankkártyás fizetés volt a legelterjedtebb online fizetési mód, azonban az új azonnali alapú megoldások megjelenése alternatívát kínálhat a kártyáknak.

Magyarországon ennek egyik úttörő példája a Qvik, mely tavaly, az MNB és a GIRO támogatásával indult el. A Qvik egy olyan azonnali fizetési rendszerre épülő mobilfizetési szolgáltatás, mely lehetővé teszi, hogy a vásárlók a banki mobilapplikációjukon keresztül fizessenek a kereskedőnek (akár online, akár fizikai üzletben) azonnali átutalással.

A rendszer használatához nincs szükség külön app telepítésére, 2024. szeptember 1. óta bármely magyar bank mobilbanki alkalmazása képes Qvik tranzakciók fogadására és jóváhagyására.

A kereskedő oldalán a fizetés többféle módon kezdeményezhető:

- Megjeleníthet egy QR-kódot, amit a vevő a mobiljával beolvas;

- indíthat fizetési kérelmet a vevő telefonszámára vagy emailcímére (ha az regisztrálva van másodlagos azonosítóként);

- vagy akár érintéses (NFC) kapcsolaton keresztül is megoldható a tranzakció.

A folyamat gyors és egyszerű: például egy önkiszolgáló kasszánál a vevő a Qvik – azonnali fizetés opciót választja, a terminálon megjelenő QR-kódot beolvassa telefonjával, majd a felugró mobilbank alkalmazásban egy érintéssel jóváhagyja a tranzakció adatait. A fizetés ezzel azonnal teljesül, a kereskedő pedig akár hétvégén is rögtön megkapja az összeget a bankszámlájára.

-

Költséghatékonyság

Az e-kereskedelemben az ilyen megoldások nagy előnye, hogy költséghatékonyabbak a kereskedőknek, mint a bankkártyák.

A Qvik esetében a fogyasztók számára minden fizetési mód törvényileg ingyenes, a kereskedők pedig a korábbi elektronikus fizetési módoknál lényegesen olcsóbban juthatnak hozzá az elfogadáshoz. Ez főként annak köszönhető, hogy kikerülik a hagyományos kártyarendszereket és azok magas jutalékait: hiszen a tranzakciók közvetlenül banki átutalással zajlanak. Így az online kereskedők árcsökkentésben, vagy legalábbis a haszonkulcsuk javításában érdekeltek lehetnek, ha a vásárlókat az átutalás alapú fizetés felé terelik.

Az ügyfélélmény természetesen kulcsfontosságú: a vásárlók csak akkor fogadják el széles körben az új megoldást, ha a használata legalább olyan kényelmes és gyors, mint a kártyás fizetés volt. A QR-kódos fizetés például egy extra lépést jelenthet (kamera nyitása és kódbeolvasás), de a mobilbanki appok fejlődésével ez is zökkenőmentesebb lett (beépített QR-olvasó, biometrikus jóváhagyás egy pillanat alatt). Ráadásul az olyan generációk, akik már megszokták a mobilfizetést (Apple Pay, Google Pay), nyitottabbak az újításokra.

-

Felhasználói élmény

Ezek a változások a felhasználói élményt is befolyásolják. Ideális esetben a vásárló számára az azonnali fizetés láthatatlanul gyors lehet. A rendelés leadásakor azonnal jön az értesítés a banki appban, ujjlenyomat vagy arcazonosítás után pedig a fizetés megtörténik, és a kereskedő azonnal visszaigazolhatja a sikeres tranzakciót. A szállítás is rövidülhet, hiszen nem kell megvárni a pénz megérkezését (mint az átutalásos előreutalásnál régen).

Az utánvét és készpénz szerepe tovább csökkenhet, ahogy egyre többen bíznak meg így már eleve az elektronikus fizetésben. Fontos továbbá, hogy az azonnali fizetés visszavonhatatlan (ellentétben egyes kártyás tranzakciókkal, ahol van chargeback lehetőség). Így a kereskedő nagyobb biztonságban érezheti a bevételét: ugyanakkor a vásárlói védelem mechanizmusait (csalás esetén) viszont más módon kell biztosítani.

A mikrotranzakciók térnyerése és hatásai

A mikrotranzakciók olyan kis összegű (gyakran néhány vagy pár száz forintos) kifizetések, melyek jellemzően valamilyen digitális szolgáltatáshoz kötődnek. Ezek a tranzakciók korábban a banki költségek és technológiai korlátok miatt kevésbé voltak „életképesek”: hiszen nem lett volna értelme „pár forintért” bankkártyás fizetést indítani a fix díjak miatt, vagy napokat várni egy-egy átutalásra.

Az azonnali fizetési rendszerek azonban megnyitották a kaput a mikrotranzakciók előtt. Mivel gyakorlatilag valós időben és nagyon alacsony költséggel (akár díjmentesen) teljesülnek a tranzakciók, üzletileg is értelmessé vált akár tömeges kis összegű utalásokat indítani.

Magyarországon erre egy remek példa lehet a REpont rendszer. A REpont egy egyszerű felhasználási mód az azonnali fizetési platformon belül, mégis óriási volument generál: havonta akár egymillió tranzakciót is jelent(het) az AFR-ben. Ez bizonyítja, hogy hatalmas üzleti potenciál rejlik a mikrotranzakciókban. (A REpont konkrét működésére utalóan annyit lehet tudni, hogy valószínűleg valamilyen pontgyűjtés vagy apró értékű jóváírás rendszer áll mögötte, vagyis a háttérben azonban ezek a pontok is banki utalásként kerülnek rögzítésre, így növelve a tranzakciók számát.) A lényeg, hogy a mikrotranzakciók összeadódnak, és a nagy számok törvénye alapján komoly forgalmat generálhatnak a fizetési rendszerben.

-

Üzleti hatások

A mikrotranzakciók elterjedése új üzleti modelleket tesznek lehetővé. Gondoljunk csak a digitális tartalmakra: ha lehetséges filléres nagyságrendben is hatékonyan fizetni, akkor megvalósulhat például a „cikkenkénti fizetés” az online híroldalakon, vagy a zene- és filmstreaming percalapú díjazása akár. A videójáték-iparban már bevett a mikrotranzakció (apró, játékon belüli vásárlások), és ezek azonnali fizetési integrációval még zökkenőmentesebbek lehetnek.

A mikrotranzakciók támogatják a „„Pozitív Fogyasztói Pszichológiát” is. Sokszor könnyebben kiadunk sokszor pár száz forintot alkalmanként, mint egyszerre egy nagyobb összeget: így a vállalkozások összességében akár növelhetik bevételeiket azáltal, hogy kis „adagokra bontva” kínálják a szolgáltatásukat.

-

Technológiai hatások

A mikrotranzakciók tömeges megjelenése komoly követelményeket támaszt a mögöttük rejlő pénzügyi rendszerek felé. Egyrészt bírni kell a tranzakciós terhelést. Ha például egy népszerű online játékban hirtelen több százezer játékos vásárol meg egy-egy virtuális tárgyat, az pillanatok alatt több százezer apró utalást generálhat. A valós idejű rendszereknek ezt gond nélkül kell kezelniük! Szerencsére az AFR és más modern rendszerek skálázására egyre nagyobb hangsúlyt fektetnek.

A mikrotranzakcióknál a gyorsaság is kritikus: a felhasználó elvárja, hogy egy 100 Ft-os „in-app purchase” is azonnal megtörténjen, különben megszakad az élmény. Ehhez nemcsak a fizetési rendszernek, de a ráépülő alkalmazásoknak (a játékoknak, webáruházaknak) is optimálisan kell kezelniük a tranzakció visszaigazolását és a tartalom azonnali átadását.

A mikrotranzakciók terjedése tehát win-win lehetőség. A fogyasztók rugalmasabban, kisebb részletekben költhetnek, a szolgáltatók pedig ezáltal akár nagyobb összbevételre tehetnek szert és új fogyasztói csoportokat is elérhetnek. Utóbbiak egy nagyobb egyszeri díjat nem akarnának vagy tudnának kifizetni, de sok kicsit igen. A pénzügyi infrastruktúrának mindezt biztonságosan kell kiszolgálnia: a magyar REpont havi egymillió tranzakciója azt mutatja, hogy már felkészültünk e jelentős volumennövekedésre.

Magyarországi és európai trendek

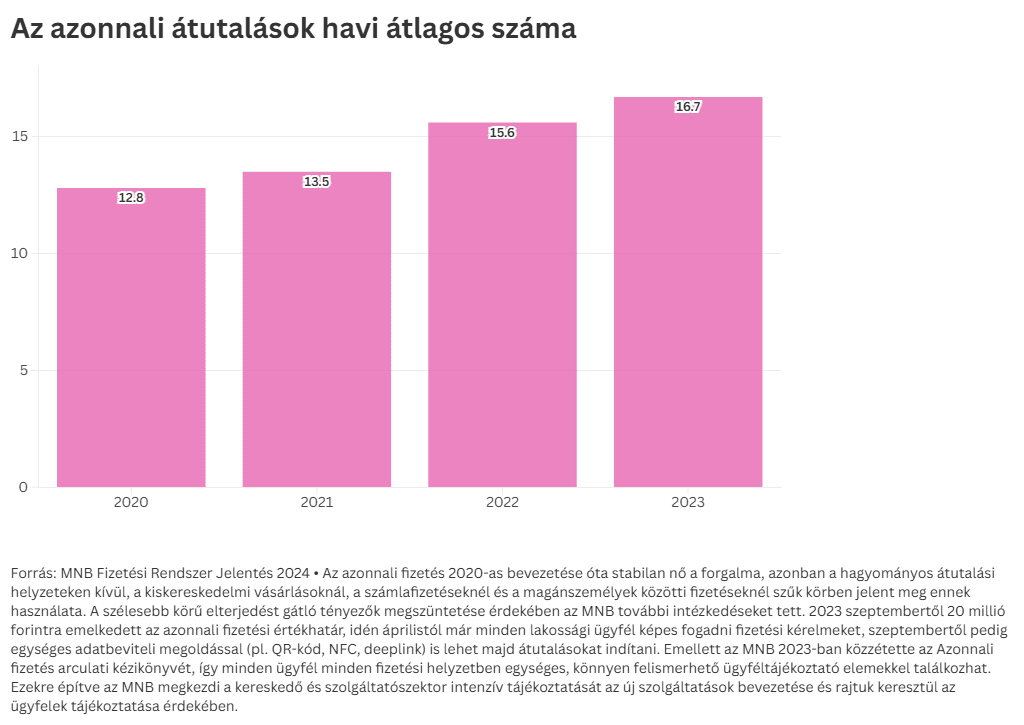

Magyarország az azonnali fizetések terén kifejezetten előremutató példának tekinthető Európában. Már a rendszer indulása is újszerű volt a kötelező csatlakozás miatt, ami azonnali országos lefedettséget eredményezett. Ezzel szemben az EU-ban több nagy országban (Németország) évekig alig néhány bank vezette be csak az instant utalást, így a hálózat hatása is korlátozott maradt. Míg az EU-ban 2024-ben 70 százalék körüli a lakosság „elérhetősége” az instant rendszerekben, addig Magyarországon gyakorlatilag 100 százalék (hiszen minden bankszámla képes fogadni és indítani azonnali forint átutalást). De: a felhasználás intenzitása is különböző! Nálunk a kisebb lakosság ellenére 2024-ben évi 400 millió feletti AFR-tranzakció zajlott, ami mutatja a gyors adoptálást.

Az EU-ban 2023-ban 30 milliárd körüli volt az összes instant tranzakció (euró és nemzeti rendszerek együtt). Ez a szám a következő években radikálisan nőni fog az új szabályozás hatására.

Díjak tekintetében is érdemes összevetni! Magyarország kezdetektől igyekezett olcsóvá tenni az azonnali utalást: a lakosságnak sok banknál alapszámlacsomag része, a tranzakciós illetéket eltörölték a kis utalásokra, a Qviket pedig törvényileg ingyenessé tették a fogyasztóknak. Ezzel szemben Európában néhány bank kezdetben 1-2 eurót is felszámolt egy-egy instant utalásért, ami nyilván visszavetette a kedvet. Ezt orvosolja a 2025-től életbe lépő díjparitás előírás (ugyanannyiba kell kerülnie, mint a hagyományos utalásnak).

A használati esetek terén Magyarország előnye, hogy a szabályozó és a bankok közösen fejlesztették ki a fizetési kérelmet és a QR/NFC megoldásokat (Qvik) egy komplex digitális fizetési ökoszisztéma részeként.

Az EU-ban is vannak nemzeti megoldások: a svéd Swish, a lengyel BLIK, a román Instant Payment QR-kódos fizetéssel, a olasz BANCOMAT Pay, de ezek jellemzően országonként eltérőek.

Az is jellemző, hogy nincs még egységes európai keretrendszer a mobil-azonnali fizetésekre. Épp ezt a széttagoltságot igyekszik csökkenteni az EPI és a digitális euró projekt.

Következtetések és jövőbeli kilátások

Az azonnali fizetések új korszaka már kézzelfogható valóság Magyarországon és egyre inkább Európában is. Ahogy az infrastruktúra szabályozói támogatással kiteljesedik (2025-re EU-s bankok teljes csatlakozása, díjcsökkentés), várhatóan robbanásszerűen nő az instant tranzakciók aránya. Ez magával hozhatja a bankkártyás dominancia kihívását: ha a fogyasztók és kereskedők ráéreznek az olcsóbb, közvetlen fizetés ízére, bizonyos szegmensekben a kártya háttérbe szorulhat. A magyar Qvik pilotok, az európai EPI indulása pedig már mind ebbe az irányba mutatnak.