2025. Egy év, amit lehet ünnepelni és örülni is, hogy véget ért. Miközben az elmúlt esztendő kíméletlenül tovább rostálta a digitális kereskedelem mezőnyét, akaratlanul is lendületet adott néhány olyan kulcskérdésnek, amelyek megkerülhetetlenül napirenden maradnak a jövő évben is. Jó alkalom adódik most arra, hogy megtegyük tétjeinket: vajon hol látunk majd valódi növekedést az új esztendőben? – Az alábbiakban egy személyes, szakmai kívánságlista következik Radó Mátyástól azokról a fókuszterületekről, amelyektől a szektor felpezsdülését várja. Már csak azért is, hogy végre kikecmeregjünk a világvége-hangulatból.

Aki 2025-ben közel hajolt a hazai e-kereskedelem valóságához, az leginkább egy szenvedéstörténetet láthatott kirajzolódni. Természetesen akadnak kivételek: látunk néhány szép expanziós sikersztorit, és létezik az a – tegyük hozzá, nagyon gyorsan megszámolható – kör, akiket a kiemelkedő szolgáltatási színvonalért cserébe a fogyasztók valóban jutalmaznak. De az összkép kijózanító (már 2024-ben is az volt). A legtöbb hazai kereskedőnek az idei év rosszabb volt mint a tavalyi, és jövőre örülnének egy olyan évnek, mint az idei.

A recesszív környezetnek való extrém kiszolgáltatottságot magunknak köszönhetjük. Az elmúlt éveket ugyanis azzal töltöttük, hogy szisztematikusan rászoktattuk a vásárlókat arra, hogy semmit ne vegyenek meg teljes áron. Rettegünk az árazástól, mert egyszerűen elfelejtettük, hogyan kell elmagyarázni, miért ér annyit a portékánk, amennyit kérünk érte. Az e-kereskedők így egy olyan ördögi körbe – egy folyamatos akcióspirálba – szorultak, ahol jószerivel csak leárazások idején tudnak érdemi volument mozgatni, ez pedig végképp szétzúzza az amúgy is hajszálvékony árréseket.

Az empátia hiánya

Ennek a bizalmi válságnak a mélyén egy óriási deficit húzódik meg: a vásárlókkal való empátia hiánya. A folyamatos operatív tűzoltás mellett a legtöbb kereskedő kizárólag a kvantitatív adatokba kapaszkodik (historikusan mi történt a webáruházzal, a csatornákkal, a konverzióval), miközben teljesen kikerült a fókuszból a kvalitatív felismerések fontossága. Mivel nem marad időnk és energiánk valóban beszélni a vevőinkkel, nem értjük a viselkedésük miértjeit, nem látjuk, milyen valós problémát igyekeznek megoldani, vagy épp kivel hasonlítanak össze bennünket.

Így nem meglepő, hogy a hazai e-kereskedők zömére ma is a „low margin, high volume” üzleti modell a jellemző. Egy olyan kényszerpálya ez, ahol az értékteremtés kimerül a puszta áruközvetítésben, a tudatos stratégia vagy a szolgáltatói szemléletű üzletfejlesztés pedig akadozik. Ahol mégis találkozunk ilyennel – és ez üzleti eredményességgel is párosul –, azok jellemzően a tőkeerős nemzetközi játékosok vagy a legnagyobb omnichannel szereplők.

Távol álljon tőlem, hogy pálcát törjek bárki felett, épp ellenkezőleg. Azt gondolom, hogy ahhoz, hogy kimozduljunk a jelenlegi holtpontról, muszáj radikálisan átkereteznünk mindazt, ahogyan az e-kereskedelemről eddig gondolkodtunk. Következzen tehát egy gyors válogatás azokból a fajsúlyos témákból, amelyeket 2026-ban szívesen látnék felerősödni a szakmai közbeszédben és amelyekről úgy látom, segíthetnek abban, hogy a puszta fenntartó, üzemeltetői mindsetből ismét az erősebb fejlesztő-építő munka felé toljuk a piacot.

B2C: irány a retail szolgáltatások

A legfontosabb üzenet, amit a lehető leghatározottabban visszhangoznunk kell: a B2C kereskedelemben végérvényesen megszűnt az a kényelmes modell, hogy bedobunk 10 forintot az automatába performance hirdetés formájában, kicsit megmozgatjuk az árut, a túloldalon pedig garantáltan kiesik ugyanaz a 10 forint, plusz a gross margin (a bónuszunkkal együtt). A B2C e-kereskedelem mára beérett, sőt, brutálisan telítődött, a kategóriák vezető pozíciói pedig lassan kirobbanthatatlanná válnak.

Hajlamosak vagyunk a nyűgök és bajok mögött csak a fogyasztói árérzékenységet és vásárlóerőt látni. Én mégis óva intenék attól, hogy a fogyasztókat okoljuk a piacunk érzékelt stagnálása miatt. Piacot ugyanis nem a vásárlók, hanem a szolgáltatók építenek. A valódi fejlődés akkor indul be, amikor megjelenik egy-két diszruptív szereplő, aki a fogyasztói várakozásokat messze felülmúló szolgáltatási színvonalat nyújt, akár meglepő és élvezetes értékajánlattal.

Elég csak azokra az országokra gondolni, ahol az Amazon jelen van: néhány helyen az online kiskereskedelem aránya a teljes forgalmon belül két-háromszorosa a magyarországinak. Miért? Mert az Amazon nemcsak uralja a piacot, hanem a kiszámíthatóan magas színvonallal és a jótékony edukációval növeli is azt. (Bizonyos értelemben ezt teszik nálunk a kelet-ázsiaiak is.)

-

Mit is optimalizálhatna a fogyasztó?

Ha a szolgáltatási szintek mérsékeltek, esetleg kiszámíthatatlanok, a fogyasztó racionálisan az árat optimalizálja. Ha minden másban azonosak vagyunk (mert például a forgalmazott márkákkal foglalkozunk, de a kereskedők márkaélménye el van hanyagolva), akkor természetes, hogy az ár lesz az egyetlen döntési szempont. Mit is optimalizálhatna a fogyasztó, ha az ár az egyetlen differenciáló tényező?

A ma jól teljesítő kereskedők azért maradnak relevánsak, sőt, válnak nélkülözhetetlenné, mert túllépnek az alapvető eladási tranzakciókon, és a vevők szükségleteinek egy szélesebb körét elégítik ki: ellátó-szolgáltatóvá válnak. Ez a gyakorlatban azt jelenti, hogy ha vannak termékeink, tegyük köréjük azokat a fogyasztást segítő elemeket, amelyekkel nemcsak kiszállítjuk az árut (ellátás), hanem részben kontrolláljuk is, hogyan és milyen körülmények között használja azt a fogyasztó (szolgáltatás).

-

A határvonalak elmosódnak

A kereskedelem jövőképe stratégiai időtávon véleményem szerint az, hogy a szektor megszűnik csupán áruforgalmazással foglalkozni, és betelepül a szolgáltató szektor mezőnyébe. (A témáról korábban itt írtam bővebben.) A kereskedelem és a szolgáltatás közötti határvonalak elmosódnak és a progresszív kereskedővállalatok szolgáltatni kezdenek, hogy növeljék jövedelmezőségüket.

Néhány, a maguk kategóriájában vezető retailer, akik monetizált szolgáltatásokkal építenek ökoszisztémát a forgalmazott árucikkeik köré.

Találjuk meg a módját, hogy 2026-ban erről folyjon a beszélgetés és a szakmai diskurzus! Kik azok, akik már túlléptek a puszta áruforgalmazáson? Kik termelnek már érezhető, monetizált bevételt a fogyasztást segítő retail szolgáltatások révén? Hogyan kell ezt csinálni, mik a best practice-ek, és melyek a már megtanult, elkerülendő hibák? Hogyan kell úgy jól kereskedni, hogy közben levetkőzzük a kereskedői mentalitást, és szolgáltatóként aposztrofáljuk magunkat? Nagyon vágyom rá, hogy 2026-ban több beszélgetés szóljon erről – és lehetőleg nem a konferenciákon, hanem a vállalatokon belül, a dolgos mindennapokban, amikor érdemben eldőlnek az ilyen irányú fejlesztések.

Hiányzik ugyanis a piacról a kézzelfogható, gyakorlati stratégiai edukáció és a befogadói hajlandóság is. Azt látom, hogy drasztikusan beszűkült a vezetők előretekintése, tipikus lett a reaktív működés. Az e-kereskedők többség úgy vezeti a vállalatát, hogy reagál a környezeti változásokra és igazából ad-hoc döntések alakítják a menetrendjét.

A csendes óriás: B2B digitális kereskedelem

A második terület, ahol érdemi előrelépést remélek (és számítok is rá), az a szakmai közbeszéd horizontjának tágítása. Muszáj túllátnunk a B2C kiskereskedelmen, hiszen itt él velünk egy méltatlanul mellőzött csendes óriás: a nagykereskedők értékesítési digitalizációja. Ez a terület ugyan néhány év fáziskéséssel követi a lakossági piac expanzióját, ám stratégiai előnye vitathatatlan: erős lokális beágyazottsága okán jóval védettebb a külföldi versenytársakkal szemben.

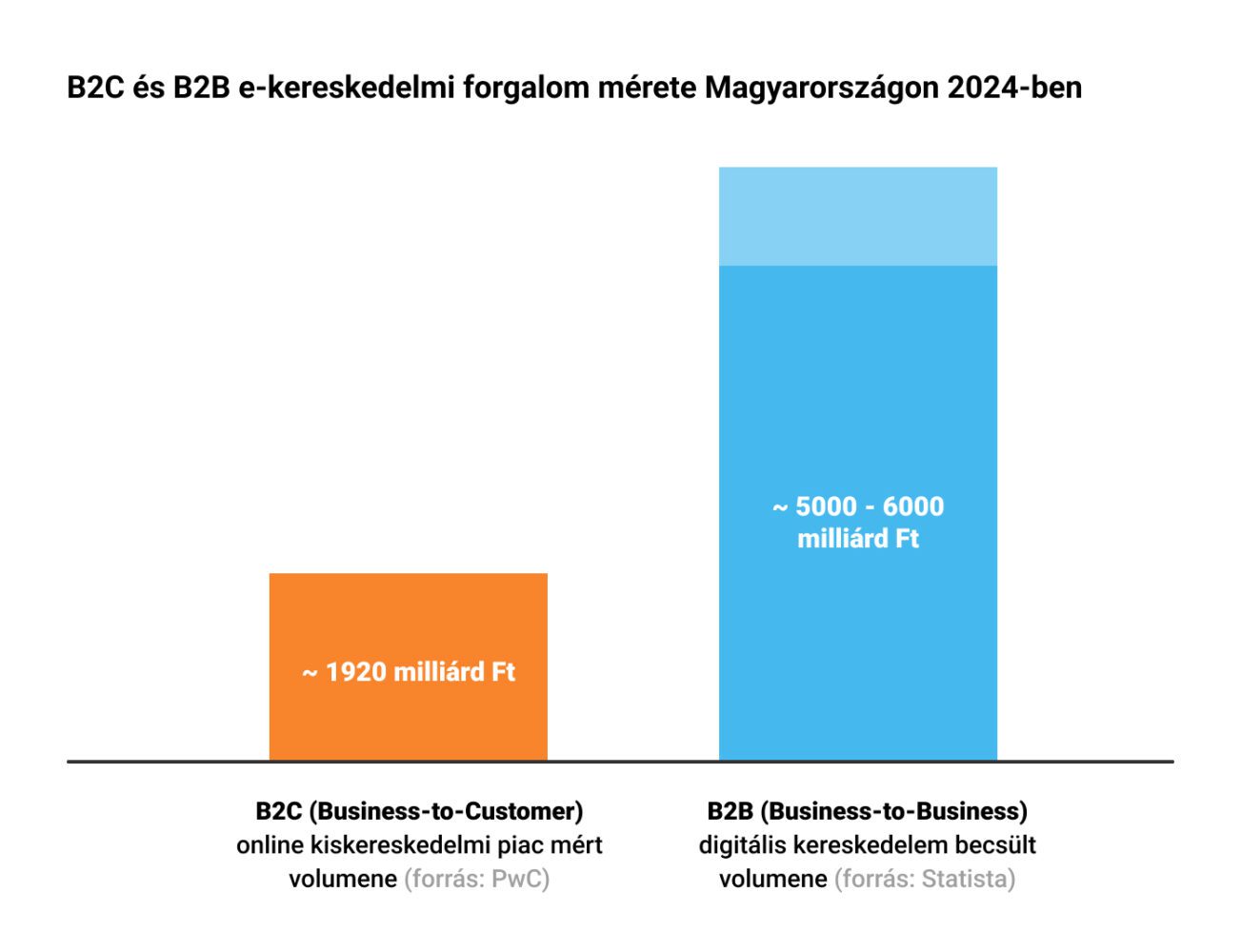

A PwC a 2024-es évre vonatkozóan a hazai B2C e-kereskedelmi piac méretét nagyjából 1900 milliárd forintos nagyságrendre mérte. A B2B online szektor méretéről nincsenek ennyire egzakt adataink, hiszen sem mérve nincs, ráadásul a tranzakciók jelentős része nehezen letapogatható zárt rendszerekben (EDI, egyedi beszerzési portálok, zárt webshopok) zajlik. Szakértői becslések és a Statista adatai alapján ugyanakkor a B2B digitális tranzakciók értéke az 5000–6000 milliárd forintos sávba tehető. Ez azt jelenti, hogy értékben a magyar digitális kereskedelem 70-75 százalékát valójában a B2B szektor adja.

A fentiek ellenére a B2B online értékesítők ma kicsit a senkiföldjén operálnak. Nincsenek listáik, hiányoznak a rangsorok, és elmaradnak azok a díjátadók, amelyek reflektorfénybe emelnék teljesítményüket. Pedig tucatszám működnek itthon olyan szereplők, akik puszta volumenük alapján játszi könnyedséggel uralnák a toplistákat. A digitális kereskedelemmel foglalkozó konferenciák, meetupok és szakmai események programjában szinte kizárólag a B2C szektor problémáival találkozunk. Adhatnánk a szakmai szervezeteinkben – legyen szó e-kereskedelmi, vagy tágabb értelemben vett szolgáltatásfejlesztési, marketing fókuszú tömörülésekről – ennek a körnek nagyobb hansgúlyt B2B munkacsoportokkal, specifikus tudásmegosztó szekciókkal.

-

A B2B vevők is B2C-szintű élményt várnak el

Már csak azért is érdemes lenne kihangosítani az értéklánc ezen felén zajló történéseket, mert az elektronikus kereskedelem fejlődésének egyik fő hajtóereje éppen a „consumerizáció”. Vagyis az a tény, hogy a B2B vevők is B2C-szintű élményt várnak el. A vállalati beszerzők alapvetően abban különböznek a B2C vásárlóktól, hogy nagyobb értékben vásárolnak, munkaidőben végzik ezt, és nem a saját pénzüket költik. Ezt leszámítva ugyanazokról az emberekről van szó, akik munkaidő után online vásárolnak élelmiszert vagy műszaki cikkeket, és hasonlóan arra vágynak, hogy a vásárlási folyamatot a számukra legkényelmesebb módon bonyolíthassák le. Beszerzőként tehát ugyanúgy viselkednek, mint magánvásárlóként. Így mindaz a rengeteg tudás és tapasztalat, ami a hazai B2C online kiskereskedelemben felhalmozódott, kiválóan alkalmazható a B2B árukereskedelemben is.

Mivel a B2B-ben az üzleti megállapodások hosszú távú partnerségekre épülnek, a kapcsolatok formalizáltabbak, a digitális térben itt valami egészen különleges elegy jön létre. Ebben a szektorban, ahol a beszerzési döntések sokszereplősek, jóváhagyási láncokon mennek keresztül, az e-kereskedelem valójában egy olvasztótégely. Itt forr össze a klasszikus webáruházi működés az önkiszolgáló ügyfélportálok logikájával és a digitalizált ügyfélszolgálati kompetenciákkal. Ez a komplexitás teszi a B2B-t a szolgáltatásfejlesztés és a service design legizgalmasabb játszóterévé, igazi omnichannel csemege. A B2B e-kereskedőknek szerintem 2026-ban bérelt helye kellene legyen a szakmai diskurzusban.

A gyártók digitális érettségének erősítése

A hazai digitális kereskedelem következő aranykorának letéteményeseit – az imént tárgyalt B2B szereplők mellett – úgy gondolom, érdemes a gyártó vállalatok körében keresnünk. Hajlamosak vagyunk szinte magától értetődőnek venni, hogy az e-kereskedő egyenlő azzal, aki más által gyártott termékek áruforgalmazója. Holott a gyártók mind láthatóbbak a szakmában (akár B2B portálokkal, akár közvetlenül a végfelhasználókat megszólítva)

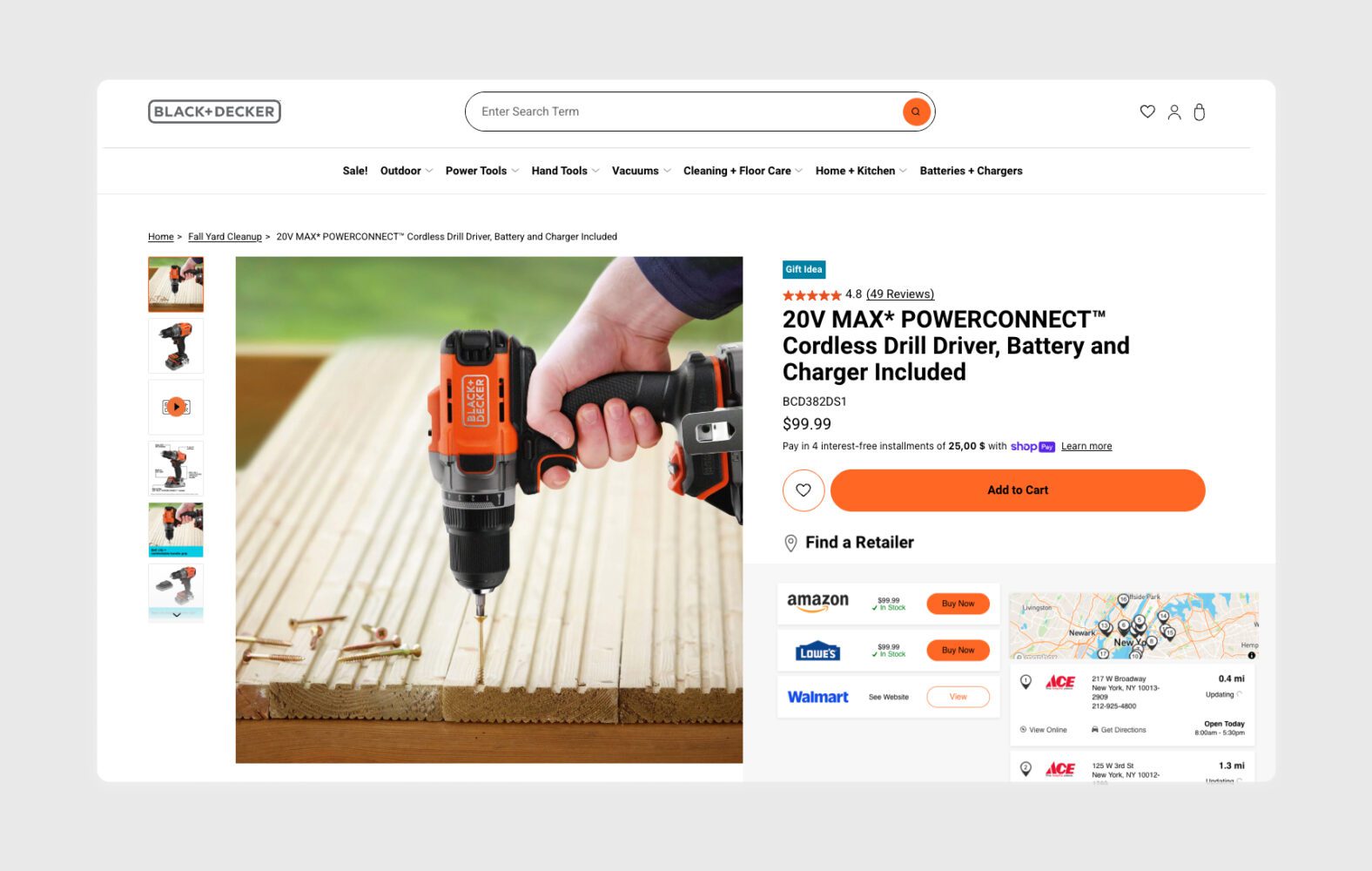

A D2C (Direct-to-Consumer) modell térnyerése gyártói oldalon nem csupán trend, hanem racionális válasz a piaci környezet változására. A közvetítői lánc lerövidítése kettős üzleti előnnyel jár: egyrészt lehetővé teszi nagyobb árréstömeg feletti kontrollt, másrészt – és hosszú távon ez a fajsúlyosabb – biztosítja a közvetlen hozzáférést a végfelhasználói adatokhoz (First Party Data). Ez az adatvagyon a termékfejlesztés és a vevőértés alapja, amelytől a hagyományos disztribúciós modellben a gyártó el van zárva. Ez egyre több gyártó vállalatot saját digitális értékesítési csatorna elindítására buzdítja.

A sikeres D2C modell egyik fellegvára a Stanley Black & Decker: a digitális csatorna a végfelhasználóknak kínált vásárlási lehetőség mellett a partner kiskereskedelmi hálózatok irányába is forgalmat terel. A D2C lényege nem a kiskereskedők leigázása, hanem a csatornabővítés, méghozzá kölcsönösen előnyös módon.

-

A kódolt folyamatszemlélet

Meglepő módon a gyártók sokszor felkészültebbek egy online értékesítési rendszer (legyen az B2B vagy D2C) meghonosítására, mint a klasszikus fizikai retailerek. Míg a retailer-ek többsége erős kereskedelmi vénával (marketing, sales) rendelkezik, az operációs oldalon sokszor elvéreznek a komplexitáson. Ezzel szemben egy gyártó DNS-ében erősebben kódolva van a folyamatszemlélet. Aki terméket gyárt, az bonyolult rendszereket kezel, vagyis felkészültebb a komplex üzleti folyamatok felépítésére, és érettebb szervezettel rendelkezik. Amikor egy gyártó úgy dönt, hogy digitális értékesítési csatornát nyit, az informatikai és folyamatszervezési alapjai gyakran sokkal szilárdabbak, mint egy pure kereskedőé. Ráadásul a kezükben van a márka. Mivel a gyártók kénytelenek márkát fejleszteni – hiszen márkaerő nélkül senki nem venné meg a máshol is forgalmazott terméket – D2C piacra lépésük is könnyebb.

Tapasztalataim szerint a „cross-border” gondolkodás is sokkal természetesebb ezen az oldalon. Aki terméket gyárt, az jó eséllyel eleve nemzetközi piacra szánja azt, mert a hazai piac a méretgazdaságossághoz túl szűkös. Amikor egy gyártó elindítja a digitális értékesítést, a meglévő szervezeti érettsége okán hajlamosabb – és képesebb is – azt nemzetközi terepen sikeresen kiterjeszteni.

A közeljövőben emiatt a gyártó vállalatok részéről sok digitális kereskedelmi sikersztorira számítok. Keressük őket, hangosítsuk ki az eredményeiket, és adjunk minél több fórumot a D2C szolgáltatásfejlesztés praktikáinak!

Túl az áruforgalmazáson: szolgáltatók, mint e-kereskedők

Amikor a hazai e-kereskedelem állapotáról beszélünk, érdemes szerintem elmorfondíroznunk azon is, mit is értünk valójában e-kereskedelem alatt. Nagyon izgalmas vizekre evezünk ugyanis, amikor a fogalomkört kitágítjuk egy szélesebben vett e-business témává. Ha az áruforgalmazásnál tágabban értelmezzük a piacunkat, beláthatjuk, hogy az nem csak arról szól, hogy kosárba rakunk és házhoz szállítunk valamit. Hanem arról is, hogy digitálisan – vagy digitálisan segített módon – adunk el akár szolgáltatást, tudást vagy élményt.

A digitális értékesítés bevált mintáit, eszköztárát és best practice-eit sikerrel ültethetjük át olyan szervezetekre is, amelyek nem e-kereskedelmi gyökerekkel indultak, esetleg nem is áruforgalmazást végeznek vagy ahol eddig nem volt természetes a digitális csatornán való közvetlen eladás. Ideje szerintem az e-kereskedelemet átkereteznünk és a részeként gondolkodnunk azon vállalatokról is, amelyek egyébként semmilyen fizikai árumozgatást nem végeznek.

Ez a „productizing” fogalma. Azt jelenti, hogy egy szolgáltatást úgy csomagolunk be, mintha egy kézzelfogható termék lenne: standardizáljuk, konfigurálható módon árazzuk, katalógusba rendezzük, és akár online megrendelhetővé is tesszük. A szolgáltatás egy tipikusan inkumbens, lokalizált tevékenység, viszont a skálázhatóságának a legnagyobb gátja az egyediség. Szinte minden vállalat e-business és tranzakciós szolgáltatóvá tud válni, ha az értékajánlata egészséges.

Online konfigurálható jogi szolgáltatás és egy grafikai ügynökség, aminek havi támogatási csomagját egyaránt kosárba tudom rakni. Ez vajon még e-kereskedelem?

Nemzetközi terepen a különböző e-commerce szerveződések és szakmai beszélgetések integráns része a nem áruforgalmazáson alapuló szolgáltatók digitális tranzakcióinak témája. Ugyanezt az irányt javaslom magunknak is, hiszen a tanulás kölcsönös: e-kereskedők rengeteget leshetnek el a szolgáltatóktól, miközben ők is profitálhatnak a digitális áruforgalmazás bevált praktikáiból. Jó lenne, ha 2026 a kereskedelem és a szolgáltató szektor erősebb egymásra találásáról szólna, mert meggyőződésem, hogy a határvonalak összemosódnak, a szolgáltatók online üzletében pezsgő sikersztorikat fogunk látni a közeljövőben.

Evidenciák 2026-ra

A 2026-os „kívánságlistám” nem tartalmaz néhány olyan evidens fókuszterületet, amelyek fontossága vitathatatlan. Ennek oka, hogy ezeket szerencsére ma már nem kell külön napirendre tűzni. Csak röviden említem meg őket, mintegy „pipaként” a listánkon:

-

Cross-border és nemzetközi expanzió szükségessége

Az E-commerce Hungary, az Ecommerce Expo, a Digitális Kereskedelmi Szövetség, számos meetup, konferencia, tömérdek kutatás és cikk nagyon helyesen erre edukál (a közelmúltban én is megírtam a magamét). A szakmai kínálat ráadásul bővül. Például a kezdetben piacterekre koncentráló Marketplace Summit jövő februárban zászlajára tűzi a témát és az Ecommerce Expo is dedikált napot fog szánni neki. A csapból is ez folyik, csak az nem hallja meg, aki nem akarja.

-

Piacterek

Ez a terület organikusan kapcsolódik a fenti ponthoz. Hirtelen nagyon sok, kiváló elérésű piactérrel lettünk lokálisan is ellátva, amelyek elkezdték a maguk piaci edukációját. Szép számmal érhetőek el a kereskedőket a piacterekre felsegítő szakmai szolgáltatások és platformok. Úgy látom, a piacterekkel kapcsolatos „barát vs. ellenség” dilemma is nyugvópontra jutott: a piactér általánosan elfogadottá vált mint kötelező csatorna. A piacterek fontos hozadéka, hogy erősítik a gyártók D2C törekvéseit is, hiszen a márkák itt komolyabb értéklánc-konfliktusok nélkül kísérletezhetnek a közvetlen végfelhasználói értékesítéssel.

-

Omnichannel gyakorlatok

Az elmúlt bő két évben, úgy gondolom, sikerült végre érdemben napirendre tűznünk az omnichannel fontosságát. Két hazai kutatással is alátámasztottuk, hogy a valóságban „pure online” vásárlók nem léteznek, az online kereskedelemre nem érdemes egy vegytiszta technikai csatornaként tekinteni, és kimutattuk azt is, hogy az összekapcsolt ügyfélélmény gazdasági eredményességgel párosul. A piacunkat megvédeni, elmélyíteni leginkább úgy lehet, ha építkezünk a ma még versenyelőnyt jelentő lokális beágyazottságunkra. Ebben a fizikai retail instrumentális szerepet játszik. Az omnichannel technikák pedig pont arra szolgálnak, hogy ebből a hibrid működésből kihozzuk a maximumot. Aki figyel, az már hallja az egységesített kereskedelem szelét.

-

AI és a kereskedelem

Az AI képes megjósolni a következő kattintást, végtelen tartalmat generálni vagy hirdetést optimalizálni másodpercek alatt, képességei lenyűgözőek. De ne feledjük: az automatizálás mellett emberi insightokra is szükségünk van (pl. arra, hogy értsük, miért hagyta el a vevő a kosarat, és ne csak azt lássuk, hogy megtette). Ráadásul a sikeres AI bevezetéshez rendben lévő folyamatokra van szükség. Az AI segít sokkal gyorsabban csinálni azt, amit eddig is jól csináltunk, vagy éppen nagyobb mennyiségben és gyorsabban állítunk elő vele hulladékot, ha a folyamataink eleve rosszak. Semmi nem kapott akkora figyelmet az elmúlt évben, mint ez a téma, a figyelem pedig fokozódni fog anélkül is, hogy erre én most különösebben felhívnám a figyelmet.

Útravaló

Mindannyian, akik ebben a szakmában dolgozunk, végső soron értékesítünk. A magyar nyelv különös szépsége, hogy ez a szó önmagában hordozza a tevékenység két legfontosabb pillérét. Az egyik az „ért”: vagyis kvalitatív módon értenünk kell a fogyasztónkat. Párbeszédet folytatunk vele, megismerjük a vágyait, a motivációit, és azt a rést, ami az elvárásai és a ténylegesen kapott élmény közötti különbség. A másik pillér az „érték”. A legizgalmasabb kérdés ma az, hogy mit teszünk (vagy éppen mit mulasztunk el), hogy a fogyasztó a döntés pillanatában ne csak az árat mérlegelje.

Őszintén drukkolok annak, hogy 2026-ban minél többen visszataláljanak ehhez az eredeti jelentéshez. Hogy értsék a vevőiket, és valódi értéket adjanak nekik. Kívánok minden szakmabelinek – kereskedőnek, gyártónak és szolgáltatónak egyaránt – stratégiai felismerésekben és bátor üzleti döntésekben gazdag, sikeres boldog új évet!