Nincs kolbászból a kerítés a hazai kiskereskedelemben: hiába a fogyasztók óvatos derűlátása és az e-kereskedők bizakodása, az ágazatot a jelek szerint meglepetésként érte az online kereskedelem globalizációja. És még mindig nem ocsúdott fel belőle. Miközben a növekedés két hagyományos motorja (a belső vásárlóerő és az árversenyképesség) akadozik, a szektor sok szereplője terjeszkedne, ha a piac elbírná. A kiutat az jelentheti, ha kilépünk a commodity szerepből, mert a Temu, a Shein és a piacterek mellett ott már nem sok babér terem. – Radó Mátyás friss írásában azt járja körül, hogyan léphetünk tovább tradicionális kereskedőként a puszta termékértékesítésből egy szolgáltatásorientált üzleti modell felé.

„A nemzetköziek bejövetele nekünk azt tanította meg, hogy muszáj szolgáltatásokban többet adnunk. Erre elég nagy energiát fektettünk. Minket például a Temu egyáltalán nem érintett, nem is értettük, miért sír-rí mindenki. Nyilván aki árérzékeny, az eddig sem nálunk vásárolt, így aztán a Temu belőlünk nem is harapott akkorát. Ez viszont azért van, mert folyamatosan azt keressük, hogyan tudunk szolgáltatásban még feljebb lépni.” – Ez a gondolat egy közelmúltbeli kutatásunk egyik mélyinterjújából származik, és meglepően pontosan foglalja össze a kereskedelem egyik alaptételét, amit mégis hajlamosak vagyunk elfelejteni: a fogyasztók nem csupán árérzékenyek, hanem ár-érték-érzékenyek. Ha végignézünk a hazai e-kereskedelmi piacon, világosan látszik, hogy épp azok a szereplők — mint a Kifli vagy az Alza — nőttek a legnagyobbat, amelyekről senki sem mondaná, hogy kifejezetten „olcsók”. Az ár és az értékajánlat mindig is összefüggtek, de soha nem voltak azonosak.

Az e-kereskedelmi iparág diskurzusait már nagyjából két éve teljesen uralják a Temu térnyeréséről szóló cikkek, előadások és beszélgetések. Az állandó „temuzás” — mint jó szakmai clickbait — mindennapossá vált, és véleményem szerint bőven átestünk a ló túloldalára. A kínai óriás körüli fokozott hangulatot mostanra kontraproduktívnak érzem. Elvonja a figyelmet a valódi házi feladatról, mentőövet dob a stagnáló eredmények megmagyarázásához, és segít megspórolni az üzletfejlesztésen való gondolkodást vagy érdemi tetteket.

-

A fogyasztó haragja

Amikor panaszkodunk a nemzetközi versenytársakra, olykor hajlamosak vagyunk elfelejteni, hogy saját magunknak is lehetőségünk van újítani, fejleszteni. A verseny mindig is az üzlet természetes része volt, Temura mutogatni pedig pont olyan, mint amikor az Uber ellen tiltakozó taxisok az innovatív konkurens elüldözésében látták a megoldást a saját szolgáltatási színvonaluk emelése helyett. Mintha semmit sem tanultunk volna az Uber-sztoriból, a szakmai közbeszédben újra és újra felmerül, hogy a Temut, a Sheint és a többi „betolakodót” szabályozással kellene kordában tartani. Miközben az egyenlő játékszabályok kikényszerítése teljesen jogos elvárás, az Uber kiszorítása végül a taxisok megítélésén ütött sebet. Ha az e-kereskedelemben adminisztratív eszközökkel, esetleg tiltással, ellehetetlenítéssel korlátoznánk a versenyt, ugyanúgy kiváltanánk a fogyasztók haragját. A megoldás nem ez. Inkumbens szereplőként újra ki kell érdemelni, el kell nyerni a fogyasztók bizalmát, bizonyos értelemben újradefiniálva azt is, hogy mit jelent ma kereskedőnek lenni.

Felvállalva, hogy mostani írásommal nem fogok népszerűségi versenyt nyerni, úgy gondolom, ez a felfokozott verseny jót tesz a hazai piacnak. Úgy kellett már, mint egy falat kenyér. A minden irányból betörő konkurensek, „megszórják” ugyan a piacot, de ezzel együtt sok kereskedőt arra ösztönöznek, hogy az árversenyen való egysíkú gondolkodás helyett a hozzáadott értékre építsenek. Ebben a cikkben a kereskedelmi szolgáltatásfejlesztéshez szeretnék egy kis munícióval szolgálni.

Az egydimenziós kereskedők csapdája

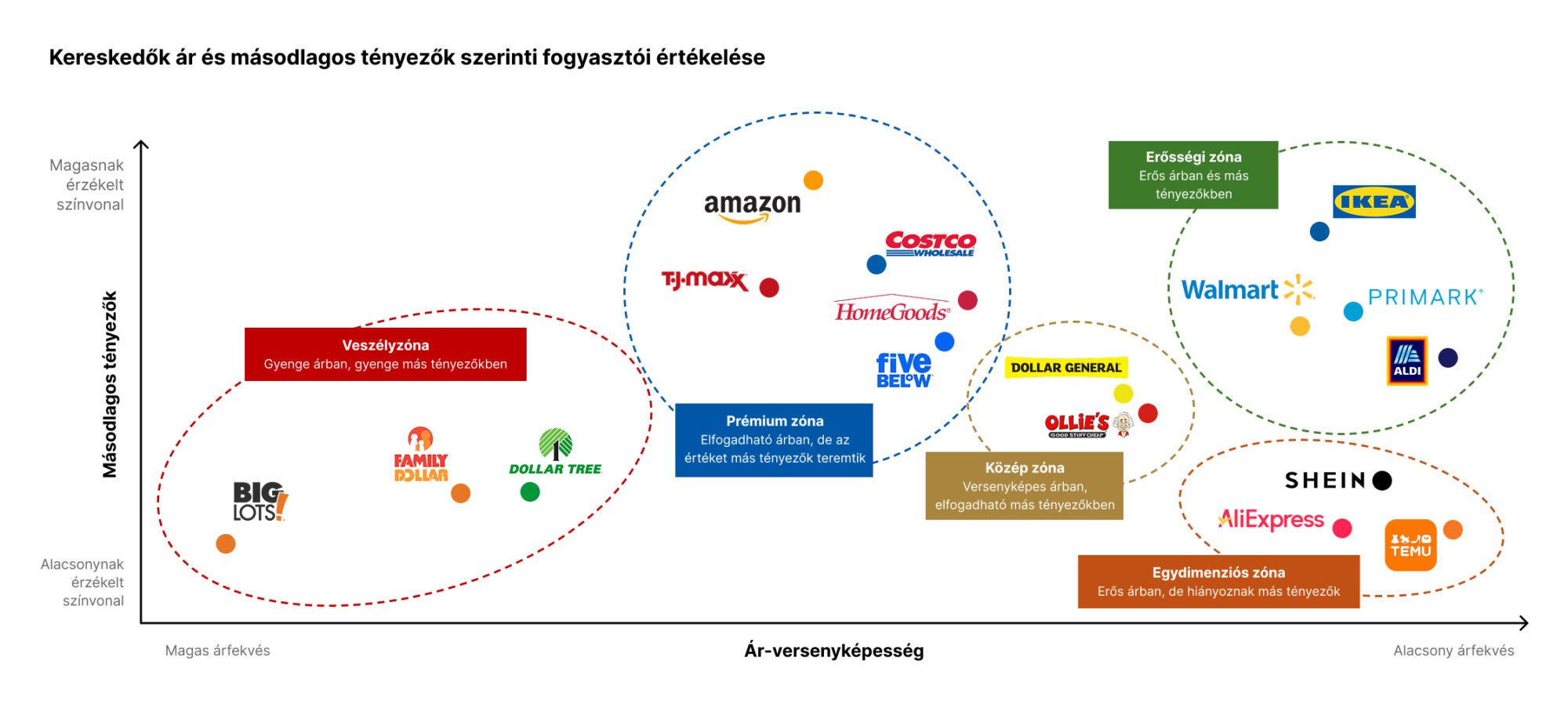

Mielőtt a szolgáltatási színvonal gyakorlati oldalára térnénk, érdemes megnézni egy friss, tanulságos felmérést. A GlobalData Retail nemzetközi kutatóintézet publikált a közelmúltban egy látványos adatvizualizációt, ami az alábbi ábrán látható.

Forrás: GlobalData Retail, 2025 (az ábra eredeti angol változatának magyar nyelvű fordítása)

A kutatók szerint meglepően kevés fogyasztó választ márkát vagy kiskereskedőt kizárólag az ár alapján. Éppen ezért megvizsgálták, hogyan ítélik meg az amerikai vásárlók a legnagyobb kiskereskedőket az értékajánlat más dimenziói mentén is, vagyis nem csak azt, mennyire olcsók, hanem hogy mit adnak még hozzá. Az ábra vízszintes tengelye az árazási megítélést mutatja: minél jobbra helyezkedik el egy márka, annál jobb „dealnek” tartják a vásárlók. A függőleges tengely pedig azt jelzi, mennyire vonzó a nem árjellegű értékajánlat – például a kényelem, a kiszolgálás minősége, a design vagy a kapcsolódó szolgáltatások színvonala.

A GlobalData Retail csapata a következő zónákat határozta meg:

- A jobb felső sarok a topliga: azok a szereplők, akik nemcsak árban versenyképesek, hanem más dimenziókban is kiemelkedők. Ők a leginkább reziliens kereskedők, kategóriájukban vonzó árakkal, erős értékajánlattal, stabil márkaígérettel. Hazai viszonylatban minden bizonnyal ide sorolhatnánk például az IKEA-t, Decathlont, Lidl-t, Aldit.

- Nem gond, ha egy kereskedő nem a legolcsóbb, ha máshol képes kiemelkedni. Az Amazon és a Costco tipikusan ilyen: nem a legolcsóbbak, de az ügyfélélmény, az addicionális előnyök és a kiszolgálási biztonságérzet szintjén erősek. Magyar példákkal élve: valószínűleg itt látnánk az Euronicsot, a Kiflit, vezető online drogériákat vagy például a Libri-Bookline csoportot is.

- A jobb alsó sarokban viszont olyan szereplők tűnnek fel, mint a Shein vagy a Temu. Ők az extrém árverseny bajnokai, de a többi dimenzióban kifejezetten gyengék. Az ilyen kereskedők „egydimenziós lojalitásból” élnek: a vevő addig marad, amíg olcsóbbat nem lát. Ha az alacsony árra épített modell megbillen, az egész konstrukció borul.

- És végül ott a bal alsó sarok, a veszélyzóna. Itt azok a szereplők vegetálnak, akik sem árban, sem más szempontból nem tudnak vonzóak lenni. Ilyen volt például az amerikai Big Lots, amely a közelmúltban csődbe ment.

A hazai hátterű e-kereskedők meglepően nagy része ma sajnos ebben az utolsó mezőben mozog. Akik korábban kizárólag áron próbáltak versenyezni, de nem építettek egyéb értéket, azokat a nemzetközi piacterek megjelenése gyorsan hátratolta a veszélyzónába. Ha úgy tetszik: az egydimenziós értékajánlatból hirtelen nulladimenziós szereplők lettek. Itt tartunk most, innen kellene kitörni.

Kereskedőből ellátó-szolgáltató

Akik a fenti ár–kiszolgálás mátrixban a kedvezőtlen zónákba (a veszélyzónába vagy a szürke középmezőnybe) csúsznak, azokra a vállalatokra abban a formában, ahogy jelenleg működnek, egyszerűen nincs többé piaci igény. A ma jól teljesítő kereskedők azért maradnak relevánsak, sőt, válnak nélkülözhetetlenné, mert túllépnek az alapvető eladási tranzakciókon és a vevők szükségleteinek egy szélesebb körét elégíti ki. Akik viszont megrekednek a gyártók és a vevők közötti „áruállomásoztató” szerepben, eljelentéktelenednek.

Az erősségi vagy prémium zónába kerülés – ahol a kutatások szerint a legjobb gazdasági mutatók születnek – szemléletváltást, a core business-en való másképp gondolkodást feltételez. Meg kell barátkozni a gondolattal, hogy pusztán kereskedőként egyre kevesebb a babér. A hangsúlyt az ellátó-szolgáltatóvá válásra érdemes áthelyezni. A polcon (vagy rosszabb esetben a disztribútor raktárában) sorakozó termékek forgalmazása helyett egy könnyen fogyasztható, nehezen helyettesíthető ökoszisztémát kell teremteni, amely a vevő számára jóval nagyobb értéket ad, és egyúttal erősebb pozíciót biztosít az értékláncban. Röviden: szolgáltatói fejjel kell gondolkodni, nem kereskedői reflexekkel.

A kereskedő arra panaszkodik, hogy a vevői árérzékenyek. A szolgáltató a fogyasztói megszerzéséhez az ár-érték arány javításában látja a kulcsot. A kereskedőnek vevője, a szolgáltatónak viszont ügyfele van, akinek mindennapi vagy heti rutinjának részévé válik.

A sikeres ellátó-szolgáltatók rendszerbe foglalt termék- és szolgáltatásportfóliót kínálnak; a hagyományos tranzakciókon túl is képesek hozzáférni a vásárlóik – vagy inkább ügyfeleik – pénztárcájához, és olyan bevételi lábakat építenek ki, amelyek jól kiegészítik az alaptevékenységet. Így képesek vonzani és megtartani a közönségüket még akkor is, ha az árelőny már nem náluk van.

Egy szerepcserét javaslok magunknak tehát. A kereskedelem jövőképe stratégiai időtávon szerintem az, hogy megszűnik csak áruforgalmazással foglalkozni és betelepül a szolgáltató szektor mezőnyébe. A kereskedelem és szolgáltatás közötti határovnalak egyébként is elmosódnak. A progresszív kereskedővállalatok szolgáltatni kezdenek, hogy növeljék jövedelmezőségüket, ahogy egyre több szolgáltatóvállalat kezdi el standardizált termékké alakítani a kínálatát, hogy könnyebben értékesíthesse azt.

Jó példa szerencsére bőven akad

Nemzetközi színtéren talán a Sephora fejlődési pályája mutatja a legplasztikusabban, mit jelent a kereskedőből szolgáltatóvá avanzsálás. Az egykor „csak” beauty-termékeket forgalmazó márka mára összeforrt a közösségi szépségkultúrával: az üzletek élményközpontokká alakultak, ahol nemcsak eladnak, hanem kipróbálást és személyre szabott tanácsadást kínálnak olyan smink- és bőrápolási szolgáltatásokkal, amelyekért a vevők szívesen fizetnek. A Sephora mobilalkalmazása új termékekkel, oktatóvideókkal, hírekkel és trendekkel tartja ébren a figyelmet, és ezen keresztül digitális eseményeket, webináriumokat is értékesít, amelyekhez akár hűségponttal is lehet hozzáférést váltani. Ráadásul a Sephora tartalomszolgáltatása annyira sikeres és kedvelt, hogy a vezető divatmagazinok konkurenseként a hirdetési piacon is megjelent.

-

Decathlon, iSTYLE, Bookline, Media Markt…

Itthon sem kell messzire mennünk inspirációért. A Decathlon például az áruforgalmazást kiegészítette bérlési lehetőségekkel, szerviz- és műhelyszolgáltatásokkal, illetve javításokkal, amelyek mind online megrendelhetők. Emellett sportközösségeket épít, kedvcsináló sporteseményeket szervez. Kereskedői márkája olyan erős, hogy elérését piactérré alakulásával is monetizálni tudta.

Az iSTYLE — alapvetően műszaki-elektronikai kereskedőként — szintén régóta feszegeti a klasszikus retail határait. Például olyan szolgáltatásokkal, mint a szerviz, Apple-termék használatát segítő oktatások vagy éppen a vállalati rendszerbevezetési szolgáltatások. Innovatív megoldásuk az Easy Upgrade, a készülékbeszámítással egybekötött áruhitel, amellyel az ügyfelek folyamatosan a legújabb iPhone-modelleket használhatják, akár évente váltva az aktuális szériára.

A közelmúltban a Bookline hangoskönyv-előfizetése kavarta fel az állóvizet. A korábban darabonként vásárolható audiobookokat streaming üzleti modellben kínálják, a könyvre immár nem árucikként, hanem stream-elhető tartalomként tekintve. Megalapozott a gyanú, hogy a modellt várhatóan kiterjesztik az e-bookokra is, amelyben nagy segítségükre lesz, hogy vásárlóikat rászoktatták saját alkalmazásuk használatára.

Végezetül a jó példák sorába kívánkozik itthon a Media Markt is. A számos ügyféloldali szolgáltatás mellett abban különösen erős, amit a márkák felé kínál: reklám- és marketingmegoldásokban, azaz retail mediában (amelynek e sorok írásakor itthon talán a legjobban látható úttörője.) A nagy kiskereskedelmi szereplők kezdenek úgy működni, mint a médiavállalatok. Havonta több százezres, többmilliós közönséget érnek el és óriási adatmennyiséget gyűjtenek a vásárlói viselkedésről, szándékokról. Ezt egyre többen alakítják olyan hirdetési eszköztárrá, ahol a megjelenés pontosan ott és akkor találja el a fogyasztót, amikor épp vásárolni készül. Sok e-kereskedő nincs tudatában, hogy valójában értékes médiatulajdonos, amire B2B szolgáltatást is építhet.

A hazai elmozdulás első jelei

A fenti példák ellenére az efféle tudatos szolgáltatásfejlesztésnek a hazai kereskedelemben nincs feltétlenül nagy hagyománya. Tapasztalatom szerint a legtöbb szereplőnél inkább egymástól elszigetelt intézkedések jellemzőek, amelyek néha a szolgáltatási színvonal emelkedését eredményezik, de ritkán áll mögöttük koherens, középtávra kifeszített szolgáltatásstratégia. Az idei HungarEcomm Stars-feltárás is azt erősítette meg, hogy még az élmezőnyben is meglepően kevés vállalat rendelkezik olyan, egyértelmű tervvel, amely egzakt módon kijelöli az ilyen irányú fejlesztések prioritásait.

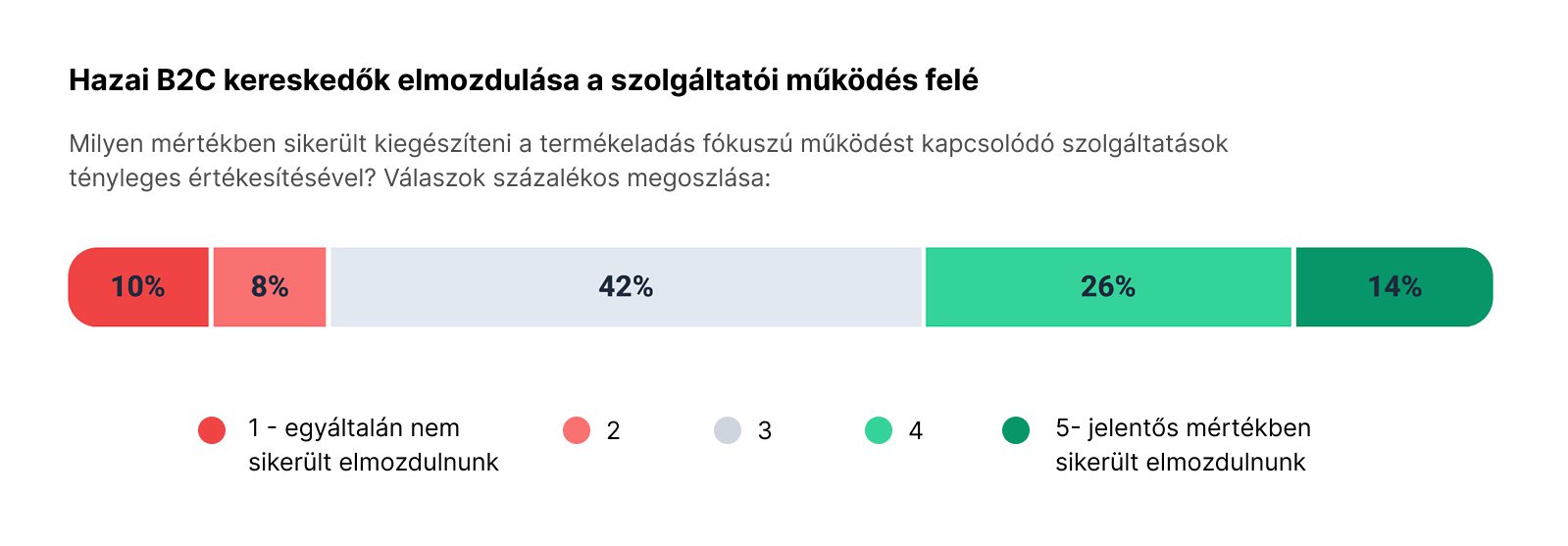

Van azonban biztató elmozdulás. 2024 végén egy kvantitatív felmérésben megvizsgáltuk, milyen mértékben tudták a hazai kereskedők a „termékeladás-fókuszú” működést kapcsolódó szolgáltatások érdemi értékesítésével kiegészíteni. Az eredmény: a hazai szektor 14%-a már számottevő árbevételt realizál szolgáltatásokból, jellemzően üzletágszerű működésben. További 26% ugyan még csak kisebb mértékben mozdult el, de a szolgáltatásból származó bevétel már megjelent náluk (még ha marginális is). Összességében tehát a legalább többcsatornás hazai kereskedők közel 40%-a már kísérletezik vagy épp szárnyait bontogatja a fizikai áruforgalmazáson túlmutató, monetizálható kiegészítő tevékenységekkel. Ez az arány okot ad az óvatos optimizmusra.

Forrás: Omnichannel Scale kutatás, 2024

A fogyasztók már várják a kereskedőket a szolgáltatói térfélen

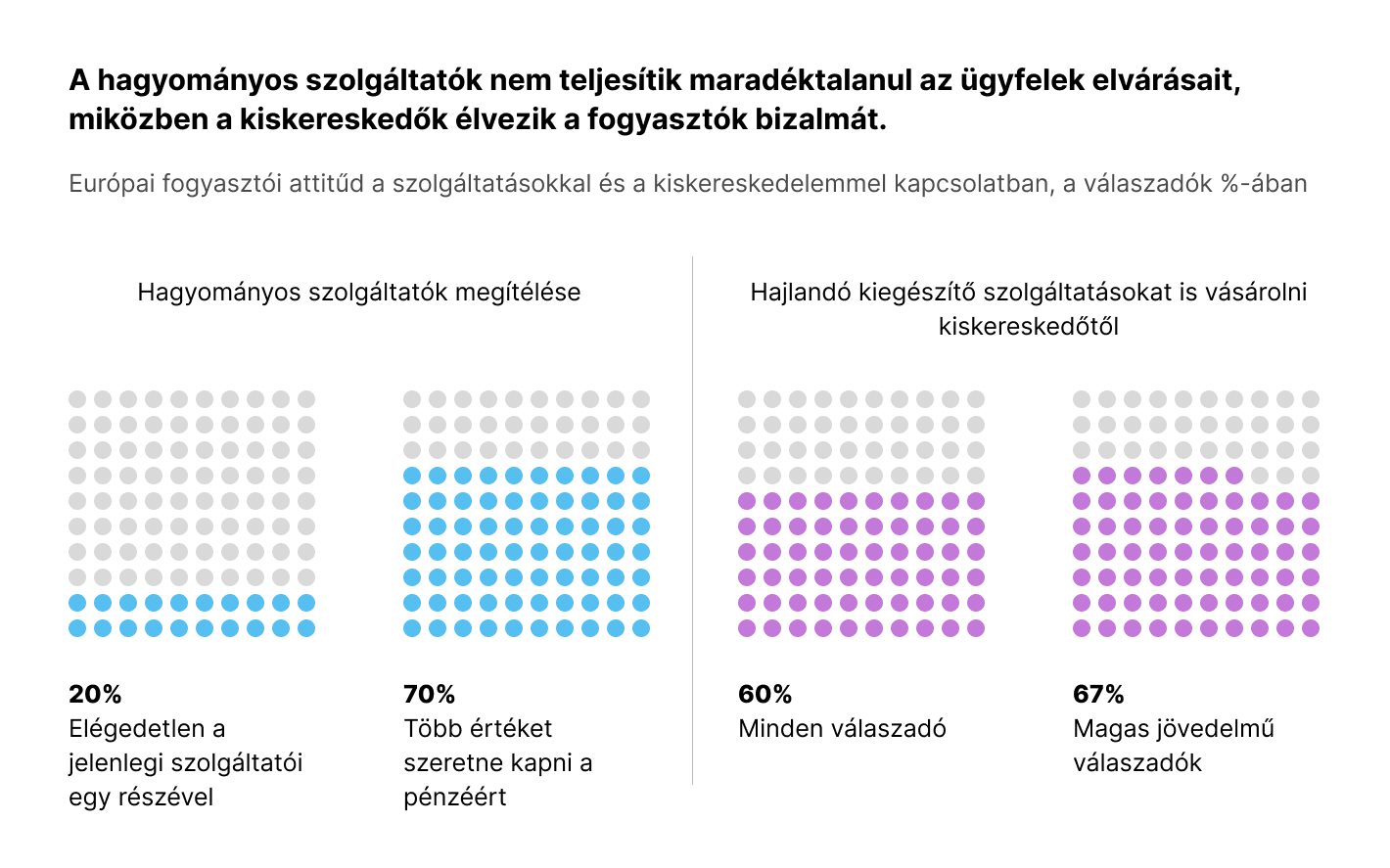

A kereskedők szolgáltatói ambíciói fogyasztói oldalról nem alaptalanok. Bár hazai kutatás e témában még tudomásom szerint nem készült, izgalmas a McKinsey 2023-ban, 6000 európai fogyasztó megkérdezésével zajlott vizsgálata, amely kifejezetten a kiskereskedelem szolgáltatási piacra lépési lehetőségeit vette górcső alá.

Az eredmények beszédesek: a válaszadók 20 százaléka elégedetlen a jelenlegi szolgáltatójával, és amikor megkérdezték őket, hogy mennyire nyitottak hasonló szolgáltatásokat kiskereskedőtől igénybe venni, átlagosan 60 százalékuk válaszolt igennel. A magas jövedelmű ügyfelek különösen fogékonynak tűntek arra, hogy a megszokott retailer-eiktől ne csak terméket, hanem szolgáltatást is vásároljanak.

A felmérés másik fontos tanulsága az volt, hogy a kiskereskedőknek először erős bizalmi kapcsolatot és az áruforgalmazás kiszolgálásában makulátlan színvonalat kell biztosítaniuk, hogy a vásárlók a szolgáltatások iránt is hajlandóak legyenek feléjük fordulni. Ennek oka, hogy kereskedőt váltani nem különösebben bonyolult, de különösen a folyamatosan igénybe vett szolgáltatásoknál nehézkes a váltás.

Forrás: McKinsey European Consumer Survey (2023)

Nem minden szolgáltatás, ami annak látszik

Térjünk át kicsit a hogyanra, a megvalósítás mikéntjére! Amikor kereskedővállalatok vezetőivel beszélgetek szolgáltatásokról, gyakran kiderül, hogy nem ugyanazt értjük alatta. Hajlamos összemosódni a kiszolgálási színvonal és az önállóan monetizálható szolgáltatás fogalma.

A különbség lényeges. A kiszolgálási színvonal emelése nem feszegeti a meglévő üzleti modell határait: az áruforgalmazást teszi könnyebbé, a kosárértéket, a frekvenciát és a visszatérést növeli. Rezilienciát javít, de önálló bevételi lábat nem nyit. A vérbeli szolgáltatás ezzel szemben a kereskedő piacismeretére és termékkompetenciájára épül, új bevételi forrásként monetizálható, és megkülönböztető erejű. Azaz más szereplő jellemzően nem is nyújtja, így nem közvetített tevékenység.

A fejlődés logikája is ebben a sorrendben zajlik. Kezdetben a meglévő erőforrásainkat hasznosítjuk, a birtokolt eszközökből és kompetenciákból próbálunk értéket teremteni új szolgáltatások formájában. Vagyis először bizalmat építünk, a fogyasztást segítjük, majd innen – vezető kategóriapozícióból – monetizáljuk a kereskedői márka értékét, és új bevételi lábakat nyitunk. Ebben a szakaszban már nemcsak mások bevált gyakorlatait adaptáljuk, hanem a saját ötletekre épülő, eredeti megoldások hadrendbe állítása is fontossá válik. Eric Schmidt, a Google egykori vezetője szerint: „Az ismert ügyféligények kiszolgálása nem innováció, csak fogékonyság.”

A szolgáltatói fejlődési pálya egymást követő értékajánlataira az alábbi táblázatban hozok példákat.

Kiadja-e a matek?

Az ellátó-szolgáltatóvá válás egyik legizgalmasabb fejleménye, hogy elkezdjük majd más szemüvegen keresztül nézni a megtérülést, saját beruházásaink értékét. Kereskedőként jellemzően a konverziót és a kosárértéket nézzük, rövid, néhány perces journeykben gondolkodva. Egy csatornán belüli, rövid munkamenetet optimalizálunk, és az adott sessionön belül próbáljuk „lenyomni” a vevő torkán a konverziót. A szolgáltatások viszont jellemzően nem egy tranzakcióban, hanem egy kapcsolatban térülnek meg. A sikerességük nem az egyszeri vásárlások arányán, hanem az ügyfél-élettartamértéken (Customer Lifetime Value, CLV) múlik. Ez nem egy azonnali, hanem kumulatív metrika.

Nem véletlen, hogy a CLV figyelése ma nem top prioritás a kereskedőknél. Nehéz pontosan számolni, az adatok gyakran szigetszerűek. Ráadásul a CLV hosszabb távú növelése sokszor együtt jár azzal, hogy egy adott tranzakción marginális veszteséget vállalunk. Például egy visszacsalogató kedvezmény felajánlása egy értékes ügyfélnek CLV-szempontból racionális, miközben az adott kosárra nézve nem feltétlenül az.

Ahogy az áruforgalmazás mellett egyre inkább tartós ügyfélkapcsolatra épülő szolgáltatásokat kínálunk, elkerülhetetlenné válik, hogy a szolgáltatói világ metrikáival dolgozzunk (ennek hiányában eleve nem fogunk szolgáltatni, mert nem látjuk majd a megtérülést.) A P&L-számítások és a figyelt KPI-ok így fokozatosan kiegészülnek a vevőkapcsolatok mélységének, tartósságának és értékének mérésével. Rákényszerülünk, hogy számszerűsítsük, mennyit ér számunkra egy-egy ügyfél. Hamarosan azt is látni fogjuk, kik (individuálisan mely ügyfelek) járulnak hozzá leginkább a margin termeléséhez, és a promócióinkat szőnyegbombázás helyett CLV-alapon célozzuk majd. A szolgáltatói működés végső soron jobb, ügyesebb és precízebb kereskedővé tesz bennünket.

Gyakorlati tanácsok az ellátó-szolgáltatói modell beindításához

Nincs kész “playbook” vagy varázsrecept arra, hogyan kell jól szolgáltatásokat fejleszteni egy kereskedelmi környezetben, de vannak mintázatok és tanulságok, amelyek segítenek, hogy a kezdeményezések valóban gyökeret verjenek.

Az első tanácsom: szolgáltatói szemléletű transzformációba egészséges, cash-termelő alaptevékenység mellett érdemes belevágni. A szolgáltatásfejlesztés CAPEX-intenzív maraton, ami rövid távon megterheli a P&L-t. Egy fejlett ellátó-szolgáltatói pozícióhoz is lehet okosan költeni, de költeni kell. Ha nem állnak rendelkezésre invesztálható források, akkor a vállalatunk legfeljebb “alibi focit” képes játszani a mezőnyben. A likviditási gondok megoldását ne egy hirtelen, „rapid” szolgáltatásfejlesztési rohamtól várjuk. Szolgáltatóként csak akkor jelenünk meg valódi opcióként a vevő fejében, ha korábbi tapasztalatai alapján első osztályú kiszolgálást társít hozzánk. Magyarán először a tranzakcionális üzletben kell remekelni, és csak erre építve érdemes továbblépni egy összefüggő szolgáltatási ökoszisztéma felé. Mivel a legtöbb kereskedő se nem mozi, se nem vidámpark, így először jól kell eladni (gyorsan, kiszámíthatóan), nem pedig rögtön a csúcsélményre vagy valamiféle „vevőszórakoztatásra” törekedni.

Evidens, hogy az értékesítési csatornáink kapcsolatát is rendbe kell tennünk. Ha ezek nincsenek összesimítva, hanem kényszerházasságban élnek egymás mellett, nem fogják tudni facilitálni a retailer-szolgáltatásokat. A modern kiskereskedelem alapja egy stabil omnichannel infrastruktúra, és ez különösen igaz a szolgáltatói létre. A valóság az, hogy szolgáltatást eladni az offline üzletekben sokszor könnyebb, mint a weben. A fizikai tér alkalmasabb a termék és a szolgáltatás együttes bemutatására, a személyes tanácsadás és bizalom erősebben jelenik meg, a vásárló figyelme pedig koncentráltabb, mint online. Az áruházak szolgáltatási központokká emelésével válhatunk a leginkább ellátó-szolgáltató hálózattá, miközben maga a szolgáltatás igénybevétele és főleg újraakvirálása jellemzően digitális eszközökön történik majd. A csatornák együttműködése tehát nem lehet féllábú.

-

Már a kis mérték is jelentős

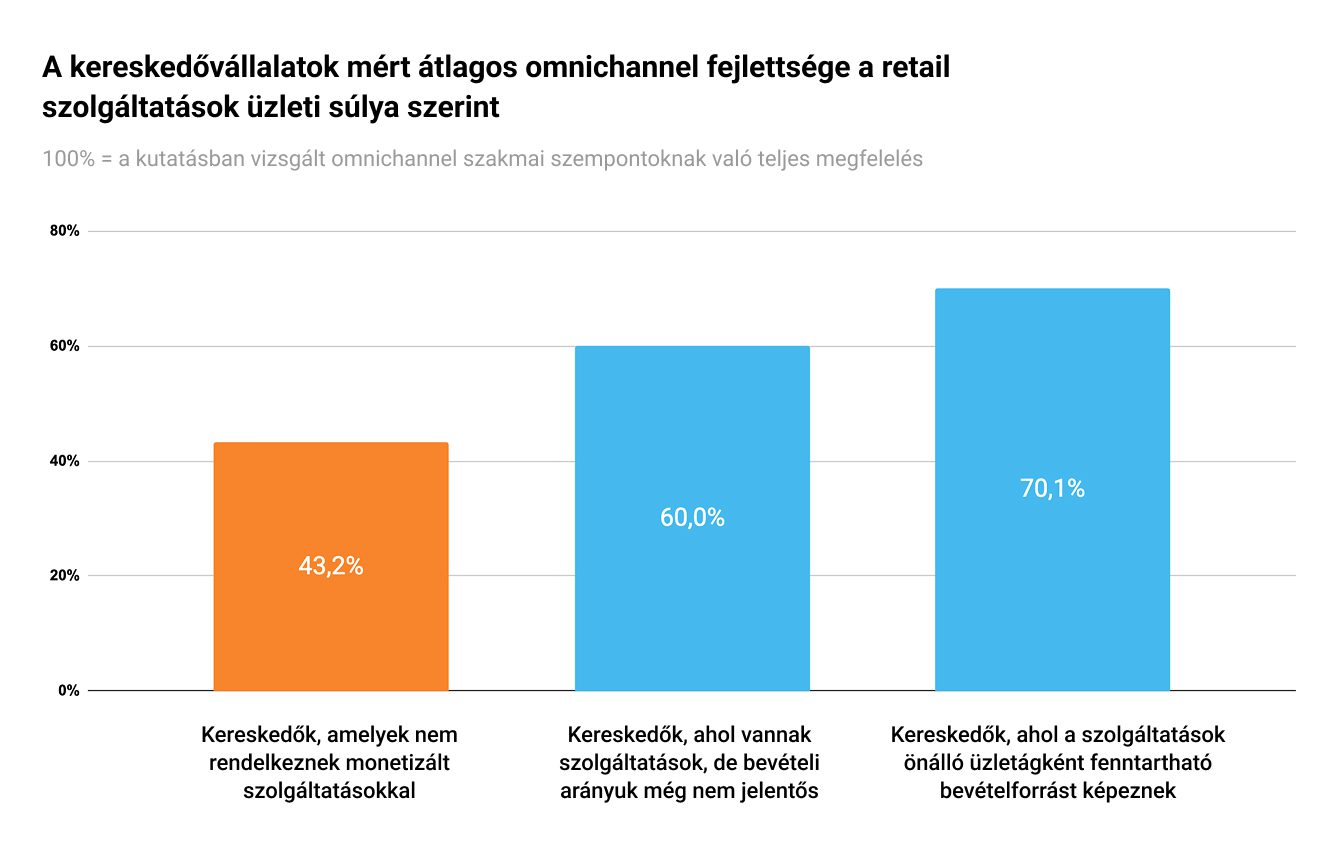

A 2025-ös HungarEcomm Stars vizsgálatban vezető hazai kereskedők omnichannel-felkészültségét mérve azt találtuk, hogy már a kismértékben monetizált retail szolgáltatások jelenléte is szignifikánsan magasabb omnichannel-fejlettséggel jár együtt. Azoknál pedig, ahol a szolgáltatások üzletágszerű, kiszámítható bevételi forrást jelentenek, az omnichannel-integráció még érettebb szintjét figyeltük meg.

Forrás: HungarEcomm Stars kvalitatív vizsgálat, 2025

Ebben a szolgáltatási ökoszisztémákra épülő új retail világban a másik kulcsképesség, amit be kell pakolnunk az útibatyunkba: az ügyfelek mély megértése. Nem árt tudnunk, hol költik a pénzüket, mivel töltik az idejüket, melyek a fájdalompontjaik, illetve ott, ahol költenek, mennyire szolgálják ki őket jól a jelenlegi szereplők. Ha valóban az ügyfelek valós vágyaira akarunk építeni, bele kell látnunk a gondolkodásukba. Ehhez párbeszédre és célzott vizsgálatokra van szükség. Kereskedővállalatként ebben vélhetően még nincs akkora rutinunk, mint a klasszikus szolgáltatási szektornak. Ez könnyen vezethet „ötletszerelemhez”, amikor annyira beleszeretünk a saját elképzelésünkbe, hogy nem vesszük észre, a fogyasztó talán mást akar. Hogy ezt elkerüljük, érdemes bátran nyúlni a service design és az agilis módszertanok eszköztárához.

A józan logika azt diktálja, hogy az üzletfejlesztés kockázatait portfólióként kezeljük. Ne egy lapra tegyünk fel mindent, diverzifikáljuk a befektetéseket, és első körben csak annyit költsünk, amennyi feltétlenül szükséges. Ne azonnal a közel tökéletes végterméket igyekezzünk leszállítani egy szolgáltatásból, hanem annak mindig csak az „eggyel jobb” változatát adjuk ki és lehetőleg ne fejlesszünk olyan szolgáltatási képességeket, amikre nincsen bizonyított, visszaigazolt vásárlói igény. Ehhez ha csak lehet, próbáljuk ki az ötleteket kicsiben, szerezzünk szolgáltatási tapasztalatot stratégiai szövetségekkel, kereskedelmi partnerségekkel.

-

Cserben hagyhat a régi reflex

Végezetül gondoljuk újra a budget allokációt, annak periodikáját és a döntési módot is! A legtöbb vállalat a kiszámíthatóságra való törekvés érdekében költségvetési ciklusokban gondolkozik. Az előretekintő finanszírozási ciklusok eredményeképp van a vállalatunknak éves HR terve, éves marketing költségvetése és így tovább. Ezek, a szervezetünkben mélyen gyökeret vert reflexek miatt a szolgáltatásfejlesztés is hajlamosak vagyunk 1–3 éves stratégiákra és fél-egy éves korrekciókra felfűzni. Csakhogy amikor a core business mellé egy második hajtóművet akarunk bekapcsolni, ez a logika gyakran cserben hagy. Azt javaslom, ne a Föld Nap körüli keringése szabja meg, mikor nézünk rá a terveinkre. Tekintsünk a fejlesztésre mint állandó tevékenységre, amelyet kisebb, gyors iterációk és rendszeres finomhangolások visznek előre.

Ehhez az éves költségvetési ciklus mellett érdemes R&D-szemléletű keretet kialakítani: egy rugalmas, összesített fejlesztési alapot, amelyről nagy felhatalmazású szamai csapatok döntenek. Így nem kell minden irányváltáshoz új jóváhagyásra várni. Ami nem működik, elengedjük, ami ígéretes, azonnal felskálázzuk.

Termék + szolgáltatás kombinációja: egy izgalmas koktél

A fogyasztók mindig mérlegelik, mennyi értéket kapnak az árért. Megfigyelhető, hogy az érettebb vállalatok vezetői gyakran komfortosabbak az egyenlet árazási oldalával foglalkozni. Az „árral” szemben az „érték” sokrétűbb, szubjektívebb, nehezebben megfogható. Kereskedelmi vállalat vezetőjeként viszont érdemes éppen ebbe az ingoványos, akár diszkomfortos zónába kimozdulnunk. Itt az idő offenzívát indítani és belépni magasabb jövedelmezőségű szolgáltatási kategóriákba.

Gondoljunk bele! Mekkora erő rejlik abban, ha nemcsak mi szállítjuk a terméket (ellátás), hanem részben kontrolláljuk is, hogyan és milyen körülmények között használja azt a fogyasztó (szolgáltatás)! E kettő kombinációja szinte kirobbanthatatlan pozíciót ad az értékláncban.

A service design szakmának pedig üzenet: irány a retail! Puskaport szárazon tartva, vigyázó tekintetünket vessük a kereskedelemre, mert az ágazat a következő években a szolgáltatásfejlesztés egyik legizgalmasabb felvevőpiaca lesz.